להערכתנו לא מדובר ברצון לצמצום מוניטרי, בשלב הזה, אלא יותר בתגובה לתשואות הנמוכות, באופן שאינו מתיישב עם ציפיות הריבית

תמצית

לקראת הודעת הריבית, בנק ישראל מרחיב במעט את נפח הנפקות המק”מ, בינואר. עם זאת, להערכתנו, לא מדובר ברצון לצמצום מוניטארי, בשלב הזה. אלא יותר בתגובה לתשואות הנמוכות, באופן שאינו מתיישב עם ציפיות הריבית באפיק.

הפעילות הריאלית, בינתיים, נראית יציבה יחסית מבחינת יצוא השירותים, במהלך אוק’, למרות ההשפעות השליליות של ההידרדרות הביטחונית, והחגים. ונצפה לנתוני חשבון שוטף חיוביים אל תוך 25′, עם התייצבות הפעילות המקומית. מנגד, נתוני האשראי במשק מצביעים על התכווצות בצריכה הפרטית, כמו שראינו במדדי הפדיון.

בארה”ב, מדדי מנהלי הרכש לתעשייה נמצאים בטווח השלילי, מי יותר ומי פחות. בשלב הנוכחי, זה קורה על רקע צילם של השפעות המכסים המתקרבות, עם לחצים אינפלציוניים נגזרים – נראה מה יהיה אחרי יישום המכסים.

אותה המגמה באה לידי ביטוי גם בצד הביקוש, עם עלייה ברכישת מכוניות בדצמבר, שתשפיע כנראה על מדד המחירים של החודש. נתוני התביעות לדמי אבטלה בארה”ב, מאידך, דווקא מתמתנים לקראת סוף השנה, ותומכים גם הם בעקום התשואות הגבוה באופן רוחבי.

בסין, נתוני מדדי מנהלי הרכש ממשיכים לסמן נייטרליות בצפי הפעילות, באופן המתיישב עם האינדיקציות לביקושים העולמיים. פה זה כבר מביא להתמתנות ניכרת בתשואות, ולצפי להרחבות מוניטריות.

מאקרו

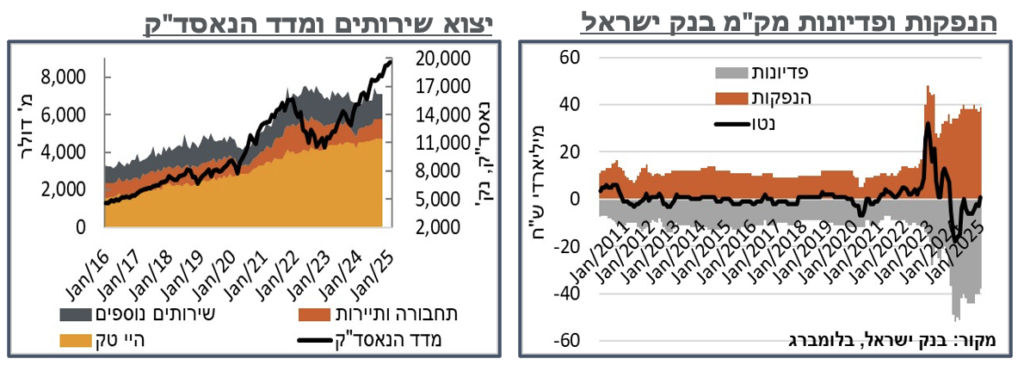

ישראל: לקראת הודעת הריבית מחר, בנק ישראל הודיע בשבוע שעבר על הנפקה של 16 מיליארד ₪ בלבד בסדרת המק”מ החדשה, לשנה, הצפויה השבוע (מק”מ 116). נפח ההנפקה הזה מהווה התמתנות לעומת 14 מיליארד שהונפקו בחודש שעבר במק”מ לשנה (1215). בנוסף, במק”מ לשלושה חודשים (415) יונפקו 23 מיליארד ₪, כמו בחודש שעבר. כפועל יוצא, נפח המק”מ הכולל שיונפק גבוה בכמיליארד ₪ בע.נ. מה-38 מיליארד ₪ שייפדו השבוע במק”מ 125. אם מקזזים את השפעות מחיר ההנפקה ליחידה שיהיה נמוך יותר, מטבע הדברים, זה שם אותנו על השפעת שוק מאוזנת. ועדיין, זו הפעם הראשונה מאז תחילת המלחמה שבנק ישראל לא נוקט בהרחבה מוניטרית באמצעות המק”מים.

לקראת סוף השבוע שעבר ראינו ירידה ניכרת בתשואות בשוק התלבור, או בחוזי ה-OIS הקצרים ונגזריהם. אבל לפני זה, ניכר שתשואות המק”מ סביב ה-3 חודשים האמורות נסחרו בכ-10 נ”ב מתחת לשוק הבין בנקאי. להערכתנו, לאור הקונצנזוס הרחב שבנק ישראל לא צפוי להוריד ריבית בהחלטה מחר או בזו שאחריה, אנחנו מייחסים את זה בעיקר לעודף נזילות בטווחים האלה, יותר מאשר רצון לצמצום משיקולים מוניטריים.

הלמ”ס דיווחה בשבוע שעבר על יציבות ראויה לציון בסך היצוא במשק, במונחים מנוכי עונתיות באוק’, בסביבת 7.1 מיליארד ד’. תיקון העונתיות הוא החלק העיקרי פה, כאשר הנתונים המקוריים הצביעו על קיטון מיצוא חודשי של 7.5 מיליארד ד’ בספט’, אל סביבת 6.3. ועדיין, אם נשווה את זה לנתונים החלשים משמעותית שראינו בפדיון במשק, במהלך אוק’, על רקע ההידרדרות הביטחונית, והחגים, יש פה ביצועי יתר מרשימים.

התפלגות יצוא השירותים היא הומוגנית יחסית. בהייטק נרשמה אמנם ירידה של כ-0.8% ביצוא השירותים החודשי.[2] אבל זו מגיעה אחרי עליות בחודשים הקודמים. ובכל מקרה, נעריך המשך פוטנציאל חיובי בסדרה, על רקע העליות במדדי המניות בארה”ב, במהלך 2024.

פעילות ענף התיירות המשיכה להיות שלילית מאוד, עם התכווצות חודשית של קרוב ל-9%, ל-200 מ’ ד’, לעומת ממוצע של מעל ל-600 מ’ ד’ ב-2019.

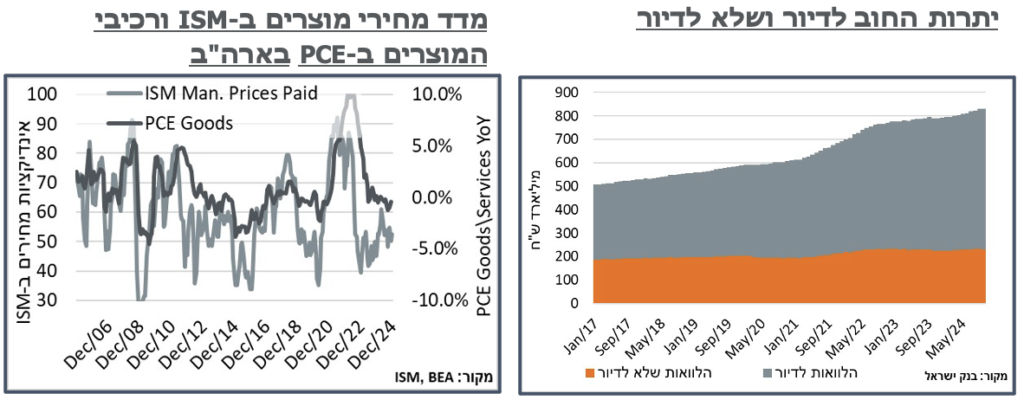

נתוני יתרות החוב במשק לאוק’ הצביעו על מגמה דומה לזו של הפדיון הנמוך יותר, שראינו במהלך החודש, וכמובן הסנטימנט הצרכני המתון יותר. בכלל זה, יתרות החוב של משקי הבית, שלא לדיור, חזרו להתכווץ, במהלך החודש, מ-234 מיליארד ₪ בספט’, ל-231 מיליארד באוק’ – למעשה, בחזרה לרמות של אוגוסט. הירידה החודשית פה, באופן דומה, היא החדה מאז תחילת המלחמה, כאשר באוק’ 23′ יתרת החוב הנ”ל התכווצה בכ-5.5 מיליארד ₪.

רוב הירידה הייתה בחוב משקי הבית לבנקים. מנגד, נראה כי החוב לכ. האשראי, העומד על כ-40 מיליארד ₪ עוד טרם התעדכן בנתונים. מדובר כמובן באשראי מתגלגל, ונצפה להתכווצות נוספת מהכיוון הזה, על רקע הסנטימנט הצרכני השלילי.

ארה”ב: מדדי מנהלי הרכש לתעשייה בארה”ב הצביעו, ככלל, על התמשכות הסנטימנט השלילי בתעשייה במדינה, במהלך דצמבר. השבוע נפתח עם נתון חלש מאד של מדד מנהלי הרכש של Market News International, המתמקד באזור שיקגו, עם נפילה לרמת סנטימנט של 36.9 נ’, המתואמת לרוב עם האטה. לקראת סוף השבוע, מנגד, הנתון הסופי של מדד מנהלי הרכש של S&P לתעשייה רשם התאוששות ניכרת, מ-48.3 נ’ ל-49.4. וכנ”ל, מדד ה-ISM התאושש במעט יותר מנקודה, ל-49.4 – ועדיין, נשים לב ששניהם נותרו מתחת לרף ה-50 נ’, ומסמנים ציפייה להאטה.

בנוסף לנתון הגבוה יחסית, האינדיקציות ה-‘חמות’ יותר במדד כללו זינוק במחירי הרכש המדווחים על פי המדד, ל-52.5 נ’. עם זאת, נדגיש כי למרות העלייה, הרמות הנוכחיות רחוקות מאוד מכאלה שניבאו אינפלציית מוצרים משמעותית, בעבר. עם זאת, פרסום ה-ISM בשישי לווה בעליית תשואות, במהלך היום. ונעריך שלרכיב הזה יש השפעה חשובה מהבחינה הזו.

סעיף התעסוקה בסקר ה-ISM הצביע על התמתנות בביקוש לעובדים, מ-48.1 נ’, ל-45.3. כמובן שאנחנו לא צופים שהאטה בענף התעשייה (סדר גודל של 8% מהמועסקים) תביא לעלייה רוחבית באבטלה בארה”ב. אבל הפער בין השניים כן מדגים, להערכתנו, את האופן שבו הגדלת ההוצאות הממשלתיות, ובכלל זה תשלומי ההעברה, אחראית על המחסור בעובדים במדינה, ביחס לכלל הפעילות.

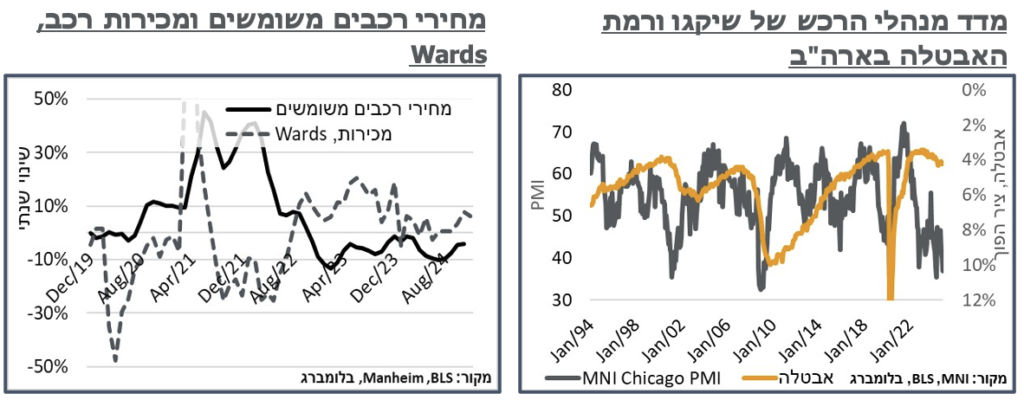

נתוני WARD’s Automotive Group הצביעו על עלייה ניכרת במכירות הרכבים בארה”ב בדצמבר, מקצב שנתי של 16.5 מ’, ל-16.8 מ’ – העלייה הרביעית ברציפות ושיא מאז מאי 21′, כאשר מכירות הרכבים עוד פעלו ‘לסגור’ את המחסור שנוצר בתקופת הקורונה. נזכיר כי הסנטימנט הצרכני בארה”ב היה אופטימי יחסית במהלך החודש, על רקע תוצאות הבחירות. ועדיין, להערכתנו, הרבה מהמגמה החיובית מאוד נובע מהקדמת השפעת המכסים הצפויה החודש.

בכל מקרה, בחודשים האחרונים ראינו גם מגמה חיובית במחירי המכוניות, במדד המחירים לצרכן בארה”ב. ולאור הגמישות המוגבלת של ההיצע של אלה, כמו שראינו ביציאה מהקורונה, נצפה שהם ימשיכו להיות חיוביים גם במדד, החודש.

לאחר מגמה חיובית מאוד, בשבועות האחרונים, נתוני התביעות לדמי אבטלה בארה”ב הצביעו על הידוק מחודש של שוק התעסוקה. בכלל זה, נתון התביעות הראשוניות התמתנתן ל-211 א’, במונחים מנוכי עונתיות במהלך השבוע שנסתיים ב-28/12 – ערכו הנמוך ביותר מאז אפריל, אשתקד. נדגיש כי הנתונים המקוריים דווקא הצביעו על עלייה במהלך השבוע. אז ניכוי העונתיות הוא האחראי העיקרי להתמתנות. ועדיין, אפשר לסמן את זה כהצלחה בנתון עונת המכירות של סוף השנה. באופן דומה, התביעות הממשיכות, אשר נעו קרוב לרף ה-1.9 מיליון, בשבועות האחרונים, התמתנו ל-1,844 א’.

לעומת נתון התביעות הראשוניות בשבוע הקודם, ניכר כי הרבה מהירידה במספר התביעות הראשוניות החודש נבע ממדינות קליפורניה וטקסס, כאשר בכל אחת מהן מספר התביעות היה נמוך בסביבות 8,000-9,000.

נדגיש כי בארבעת המיתונים האחרונים בארה”ב שלא נבעו בצורה בולטת מגורמי צד היצע (1980, 1990, 2001, 2008)[3] נתון התביעות הממשיכות לדמי אבטלה עלה בכ-0.04%-0.11% בשלושת החודשים שעד תחילת המיתון. בנתוני השבועות האחרונים ראינו עלייה של כ-0.03%-0.04% בסעיף הזה. קרי, סדר גודל של שליש דרך לכיוון מיתון נוסף. אבל נתוני השבוע שעבר החזירו את העלייה הרבעונית לתחום זניח יחסית של 0.01%+.

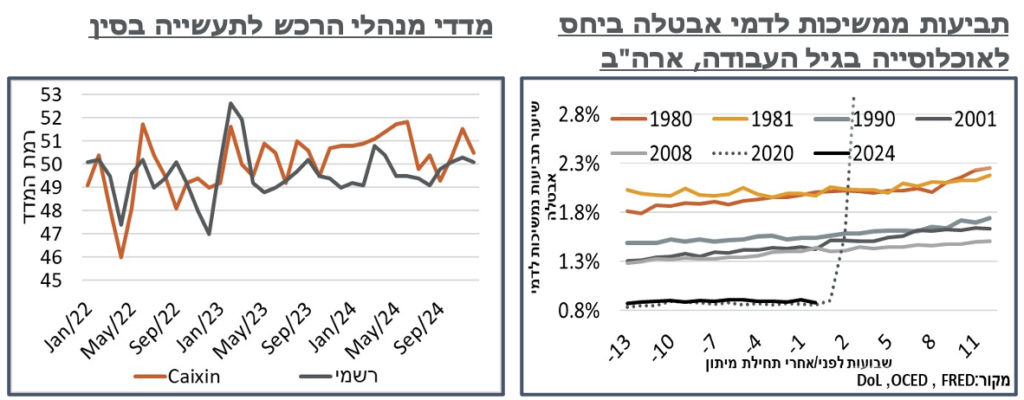

סין: נתוני התעשייה בסין ממשיכים לרמז על ביקושים עולמיים חלשים יחסית, כאשר המדד הרשמי לתעשייה איבד כ-0.2 נ’ במהלך דצמבר, ל-50.1, ומדד Caixin איבד כנקודה, ניכרת בהתחשב בנסיבות, ל-50.5.

בשלב הזה, מחירי הנחושת העולמיים ממשיכים לספר סיפור דומה למדדי הרכש, עם התמתנות לסביבת 8,876 דולר לטון – לא חריג, אבל קרוב לרמות השפל של תשעת החודשים האחרונים.

ראוי להוסיף כי במובן מסוים ציפינו לראות פה תמונת מראה של העלאת המכסים הצפויה בארה”ב, עם איזה ניסיון להגדיל מעט את התפוקות המקומיות לקראתן. ובמובן הזה, נצפה להתמתנות בסנטימנט ובפעילות בחודשים הקרובים.

פרסום הנתונים לווה בהמשך ירידות בתשואות האג”ח בסין, כאשר תשואת האג”ח ל-10 שנים ירדה לשפל חריג של 1.6% בלבד. במקביל למהלך השוק, ה-FT דיווח ביום ו’ כי הבנק המרכזי מסר כי סביר שיוריד עוד את הריבית במהלך 2025, מרמת 1.5% הנוכחית “לרמה ראויה” במהלך השנה.