השקת החוזים העתידיים בבורסת תל אביב מהווה נקודת מפנה פוטנציאלית עבור שוק הקרנות הממונפות בישראל אשר עשויות לתרום רבות לשיפור הסחירות והנזילות

קרנות ממונפות הן כלי השקעה המאפשרים למשקיעים להגדיל את החשיפה שלהם לתשואה של נכס הבסיס, כגון מדדי מניות או מדדי איגרות חוב, תוך שימוש במנגנוני מינוף. בישראל, למרות המגמה החיובית ארוכת הטווח במדדים המקומיים, קרנות אלו טרם זכו להצלחה רבה בהשוואה למדינות אחרות.

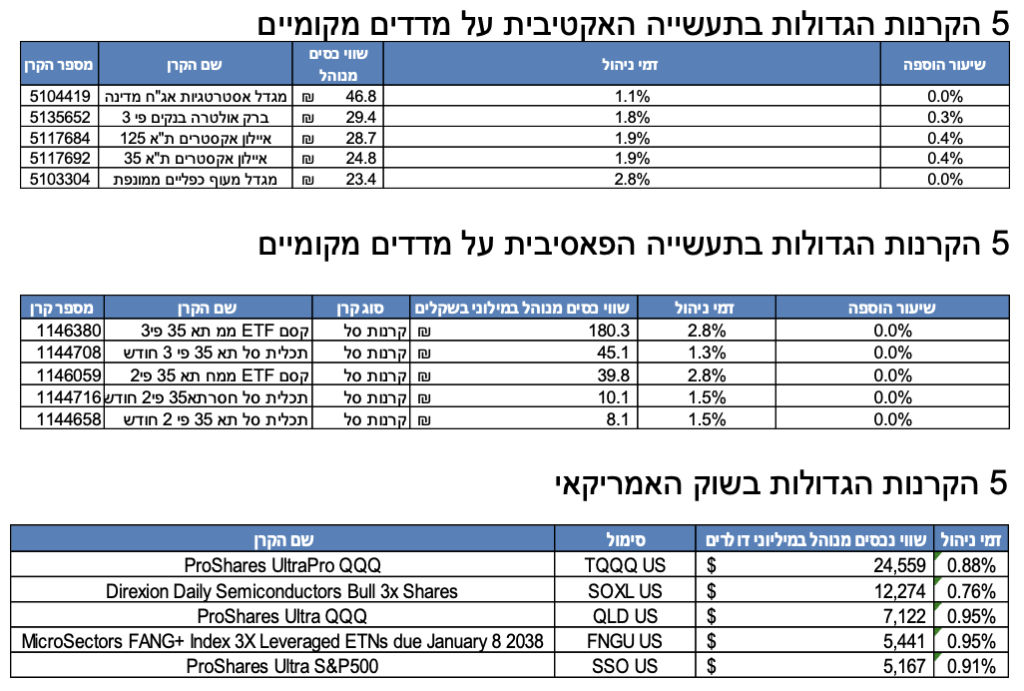

היקף הנכסים והשוואה בינלאומית

היקף הנכסים בקרנות ממונפות בישראל נמוך יחסית למדינות אחרות ועומד על כ- 2.8 מיליארד ₪ (פאסיבי ואקטיבי) אבל אם ננטרל את הקרנות המקומיות המשקיעות במדדי חו”ל נגלה שהתמונה עגומה ביותר, שכן סך היקף נכסי הקרנות הממונפות על השוק המקומי עומד על כ- 600 מיליון ש”ח. סה”כ היקף נכסי קרנות אלו מהווה כ- 0.12% מסך נכסי תעשיית הקרנות המנהלת מעל 550 מיליארד ש”ח.

לשם ההשוואה, היקף נכסי הקרנות הממונפות בשוק האמריקאי עומד על כ- 100 מיליארד ₪ המהווה כ 1.5% מסך נכסי התעשייה בארה”ב אשר מנהלת מעל 7 טריליון דולרים, כך שבמידה ונתח השוק בישראל יהיה זהה לנתח השוק בארה”ב, תעשיית הקרנות הממונפות על שוק ההון המקומי יכולה לנהל סדר גודל של לפחות 7 מיליארד ש”ח, אולם למשקיע הישראלי יש חשש ממוצר זה והסיבות לכך מגוונות וכוללות בין היתר:

חוסר מודעות לצד עלויות גבוהות

משקיעים רבים בישראל אינם מודעים לקיומן של קרנות ממונפות או אינם מבינים את העקרונות העומדים בבסיסן. בנוסף מערכי הייעוץ בבנקים כמעט שאינם מייעצים כלל אודות המוצר מטעמי זהירות וכפועל יוצא המשקיע המקומי לא מקבל מספיק כלים שיאפשרו לו לקבל החלטת השקעה כזו או אחרת אודות המוצרים השונים. בנוסף, חשוב לציין שדמי הניהול במוצר זה יחסית גבוהים ואף בחלק מהמוצרים ישנו שיעור הוספה, שהוא למעשה “דמי כניסה” למכשיר ללא קשר למשך זמן ההשקעה.

חשש מסיכון ומינוף

קרנות ממונפות כרוכות ברמת סיכון גבוהה יותר בהשוואה לקרנות רגילות, מה שמרתיע משקיעים רבים, שכן אומנם אפשרות הרווח היא גבוהה אך האפשרות להפסד גדלה גם כן.

אם ניקח לדוגמא מדד מסוים שערכו עומד על 1000 נקודות, וקרן ממונפת פי 2 על אותו המדד ששערה עומד על 1000 אגורות. במידה והמדד יעלה ב- 10%, אזי שערו יעמוד על 1100 נקודות, ואילו שערה של הקרן יעמוד על 1200 אגורות (עלייה של פי שתיים מול המדד הבסיסי) . במידה ולאחר מכן יירד המדד ל 1000 נקודות, כלומר ירד ב 9.09%, הקרן תרד ב 18.2% (פי שתיים מהירידה של המדד), כלומר שערה יעמוד על 981.8 אגורות. כך שלמרות שהמדד לכאורה לא זז, בסיכומו של דבר, המשקיע הממונף הפסיד כ 2% לאור התנודתיות. המינוף בקרנות אלו משתנה ככל שהשוק תנודתי יותר, ועל פי מדיניות ההשקעה של קרנות אלו, יש לבצע איזון מיוחד במקרה שהשינוי המצטבר של המדד עולה על רף מסוים במהלך החודש, שיתבצע במהלך החודש. אולם בכל יתר המקרים, מנהל הקרן יחזיר את רמת המינוף לרמה המקורית אחת לחודש.

רגולציה מגבילה

הרגולציה בישראל מטילה מגבלות על השימוש במינוף פסיבי, מה שמגביל את היצע המוצרים, לדוגמא מגבלה על גובה המינוף בלונג ובשורט. כמו כן, עד היום לא התירה רשות ני”ע להשיק קרנות ממנופות על מדדים מקומיים פרט למדד ת”א 35, שכן עד היום לא נסחרים נגזרים על יתר המדדים. (המגבלה מתייחסת רק למוצרים עוקבי מדדים, ואילו בקרנות המנוהלות לא קיימת מגבלה בנושא).

מגבלות אלו נועדו להגן על המשקיעים מפני סיכונים שונים, אך הן גם מגבילות את היצע המוצרים ואת היכולת של המשקיעים לגוון את תיק ההשקעות שלהם. בהמשך לדוגמא שהצגנו קודם, רשות ני”ע התירה בעבר למנהלי הקרנות לבצע איזון יומי בקרנות, אולם לאור התנודתיות שהן עשויות לגרום לנכס הבסיס, התירה רשות ני”ע לבצע איזון חודשי בלבד, למעט מקרים של תנודה חריגה. במדינות אחרות, כמו ארצות הברית, קרנות ממונפות הן חלק בלתי נפרד מהנוף הפיננסי, והן משמשות כלי השקעה פופולרי בקרב משקיעים מוסדיים ופרטיים כאחד, ובארה”ב מנגנון האיזון הינו יומי, לאור הסחירות הרבה בשוק.

השקת החוזים העתידיים בבורסת ת”א כנקודת מפנה

השקת החוזים העתידיים בבורסת תל אביב מהווה נקודת מפנה פוטנציאלית עבור שוק הקרנות הממונפות בישראל. חוזים עתידיים מאפשרים למשקיעים לסחור במכשירים פיננסיים מבלי להחזיק בנכס הבסיס, ובכך הם יכולים לשמש ככלי ליצירת קרנות ממונפות. השקת החוזים העתידיים צפויה להגדיל את היצע המוצרים בתחום, להוריד עלויות, ולמשוך משקיעים נוספים. עד היום לא ניתן היה להשיק קרנות ממונפות על מדד ת”א-90 ומדד ת”א-בנקים, שכן לא היו בשוק הנגזרים מוצרים המאפשרים למנף את הנכס בצורה מהירה, סחירה ונזילה, ואילו כיום ניתן לעשות זאת בקלות על ידי רכישת חוזה עתידי סחיר. חשוב לציין שלכל החוזים העתידיים הנסחרים בבורסת ת”א קיים עושה שוק אשר ממומן על ידי הבורסה, ותפקידו לספק סחירות ונזילות למוצר או במילים אחרות, תמיד יהיה מי שימכור ומי שיקנה את הסחורה.

תרומה לסחירות ולנזילות בבורסה:

ככל ששוק הקרנות המפותחות יהיה סחיר ועמוק יותר, כך תשתפר רמת הסחירות והנזילות בבורסה. אם ניקח לדוגמא קרן ממונפת על מדד ת”א-90, אכל יצירה של מיליון ₪ בקרן תוביל לרכישה של שני מיליון שקלים בנכס הבסיס. חשוב גם לציין שהכסף בקרנות אלו אינו מושקע בדרך כלל לטווחים ארוכים ותחלופת הכסף בקרנות אלו הן גבוהות במיוחד ולכן ככל שקרנות הללו יצברו מקובלות בקרב המשקיעים ויהפכו לכלי השקעה, כך תשתפר גם הסחירות והנזילות בשוק ההון המקומי.

הקרנות ממונפות מתאימות למשקיעים מנוסים המחפשים תשואה גבוהה יותר, אך מוכנים לקחת על עצמם סיכון גבוה יותר.

ההבדל בין חוזה עתידי לקרן ממונפת: חוזה עתידי הוא הסכם בין שני צדדים לקנות או למכור נכס סחיר במחיר מוסכם בעתיד. קרן ממונפת היא קרן נאמנות המשקיעה בחוזים עתידיים או במכשירים פיננסיים אחרים כדי להשיג מינוף. גם המשקיע בחוזה עתידי יכול לייצר אותו המינוף, רק יהיה עליו להעמיד ביטחונות כנגד החוזים, ובנוסף יצטרך לייצר חשיפה גבוה יחסית בהתאם למכפיל החוזה ושער נכס הבסיס. על כן למשקיע הפרטי יהיה הרבה יותר קל לייצר מינוף באמצעות קרנות נאמנות.

מהו מנגנון האיזון ומה הם האפשרויות להרחבת המוצרים

מנגנון האיזון בקרנות ממונפות נועד לשמור על רמה קבועה של מינוף. בישראל, מנגנוני האיזון בקרנות ממונפות דומים למנגנונים המקובלים בעולם אך מופעלים אחת לחודש . בנוסף, ארצות הברית מאפשרת השקעה בקרנות ממונפות על איגרות חוב ממשלתיות, מה שמאפשר למשקיעים לגדר ולמנף את סיכוני הריבית והאינפלציה. בישראל, אפשרות זו אינה קיימת עדיין, מאחר ושוק הנגזרים המקומי טרם התפתח לתחום.

סיכום

קרנות ממונפות הן כלי השקעה מורכב הדורש הבנה מעמיקה של הסיכונים הכרוכים בשימוש בו. למרות המגבלות הרגולטוריות והחוסר במודעות, השקת החוזים העתידיים בבורסת תל אביב צפויה להוות נקודת מפנה ולפתח את שוק הקרנות הממונפות בישראל ולתרום רבות לשיפור הסחירות והנזילות.

על הרגולטור לשקול את התאמת הרגולציה למציאות המשתנה ולעודד פיתוח מוצרים חדשים ומגוונים. חשוב לציין שבימים אלו מתכננת הבורסה לפעול להתאמת הכללים להשקת קרנות פאסיביות ממונפות על מדד ת”א90 ומדד ת”א-בנקים 5, ולבחון מחדש את כללי האיזון. כך שאנו צפויים לראות בזמן הקרוב התפתחות מחודשת בתחום.