הסיכוי לעליית ריבית של בנק ישראל ב-0.25% בשלושת החודשים הקרובים מתקרב ל-50%. אלו המלצות החשיפה המרכזיות למניות ולמח”מ אג”ח

סקירת מאקרו של בית ההשקעות מיטב 13.10.24 – עיקרי הדברים

- בסתירה לתחזיות הפסימיות של חברות הדירוג וגם במידה קטנה יותר של בנק ישראל, השקל היה לאחרונה אחד המטבעות החזקים, שוק האג”ח המקומי הצטיין והמניות הציגו ביצועים טובים ביחס לעולם. אנו חושבים “שלחוכמת ההמונים” של השווקים יש הצדקה.

- אנחנו מעריכים שקיים סיכוי נמוך שבנק ישראל יעלה ריבית בחודשים הקרובים תוך כדי המלחמה.

- לפי סקר העסקים, החרפת המלחמה בלבנון לא גרמה בינתיים לפגיעה משמעותית בפעילות העסקית, אפילו בצפון.

- נמשך קצב יחסית גבוה של יצירת המשרות בישראל תוך עלייה משמעותית בשכר הממוצע. ענף שירותיי ההיי טק מוסיף משרות בחודשים האחרונים.

- גביית המיסים בישראל ממשיכה לגדול, אך הגירעון צפוי להיות גבוה השנה מיעד האוצר.

- מכירות הדירות בישראל מתמתנות, גם החדשות וגם יד שנייה. מלאי הדירות הלא מכורות ממשיך לעלות.

- קיים סיכוי יחסית נמוך שהאינפלציה בארה”ב חוזרת לעלות. לנתונים הרבעוניים של שכר דירה בחוזי שכירות חדשים ומתחדשים שיתפרסמו השבוע יש חשיבות גדולה לתחזית האינפלציה.

ישראל

השווקים לא מסכימים עם התחזיות הפסימיות

מסתמן פער משמעותי בין ההערכות הנגזרות מהשווקים הפיננסיים לבין תחזיות הכלכלנים למשק הישראלי.

עם התרחבות המערכה בצפון, חברות הדירוג הורידו את דירוג האשראי לישראל ופרסמו תחזיות מאוד פסימיות. בנק ישראל הציג תחזית יותר טובה, אך גם הוא היה פסימי ולא רק הוריד את התחזית לצמיחה והעלה את התחזית לגירעון ל-2025, אלא אף ציין שהסיכונים לתחזית מוטים לצד השלילי.

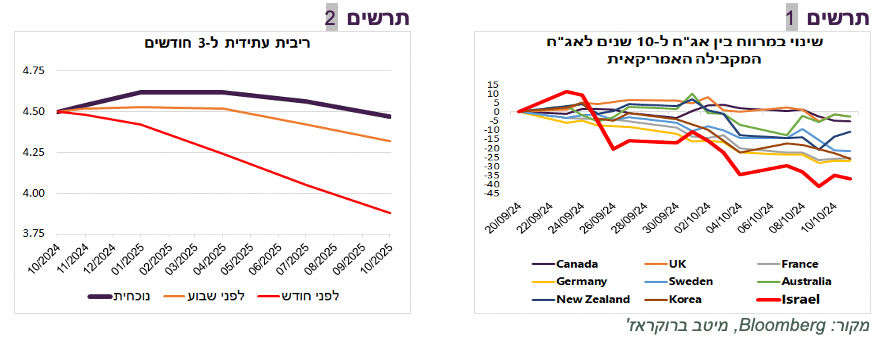

השווקים רואים עתיד הרבה יותר טוב. מאז שהתעצמה המלחמה בצפון בחודש האחרון, השקל היה אחד המטבעות חזקים ובשבוע האחרון אף החזק ביותר בעולם. לא ניכר תת ביצוע של שוק המניות המקומי. הכי בולט היה שוק האג”ח הממשלתיות, שאמור להיות הרגיש ביותר לעלייה בסיכונים, במיוחד לגירעון. הפער בין האג”ח השקלית ל-10 שנים לבין האג”ח האמריקאית המקבילה ירד תוך שלושה שבועות בכ-0.5% (!) הירידה החדה ביותר מבין המדינות העיקריות (תרשים 1). הירידה במרווח התרחשה על אף שבישראל, בניגוד כמעט לכל העולם, התגבר סיכוי ממשי שהריבית תעלה.

שורה תחתונה: מבלי להפוך לפרשנים בנושאים ביטחוניים וגיאופוליטיים, נראה של”חוכמת ההמונים” של השווקים יש הרבה הצדקה. על אף שקיימים בוודאי תרחישים שליליים משמעותיים, בתרחיש המרכזי הסיכון לצמיחה ב-2025 ולגירעון ירד לעומת המצב לפני החרפת המלחמה בצפון. אנו חושבים שהתחזית שהציג בנק ישראל לצמיחה ב-2025 פסימי מדי ובוודאי התחזיות של חברות הדירוג.

מה הסיכוי שבנק ישראל יעלה את הריבית?

לפי הריבית העתידית ל-3 חודשים בעוד 3 חודשים שעומדת על 4.62%, הסיכוי לעליית ריבית של בנק ישראל ב-0.25% בשלושת החודשים הקרובים מתקרב ל-50% (תרשים 2). להערכתנו, הסיכוי בפועל נמוך יותר.

קודם כל, צריכים לקחת בחשבון שבנק ישראל מאוד לא רוצה להעלות את הריבית בזמן המלחמה. כדי שהריבית תעלה בפגישה הבאה, שני מדדי המחירים שיתפרסמו עד אז צריכים להפתיע כלפי מעלה. היסטורית, בעשור האחרון, מדד המחירים היה גבוה מהתחזית בכ-40% מהחודשים (בכ-40% הוא היה נמוך מהתחזית ובכ-20% פגע בתחזיות). לפיכך, הסיכוי שהמדד היה גבוה מהתחזיות בשני המדדים הקרובים סטטיסטית עומד על כ-15%.

ירידה בתנועת אנשים בגלל אזעקות והמגבלות של פיקוד העורף דווקא מגדילים סיכוי למדדי מחירים נמוכים. כפי שנציין בהמשך, בסקר הערכות בעסקים הציפיות לשינוי במחירים בענף המסחר והשירותים היו בחודשיים האחרונים נמוכות מאשר בשנים הקודמות. לפיכך, היינו מעריכים את הסיכוי לעליית הריבית של בנק ישראל בפגישה הבאה בכ-10%-15%.

השאלה הגדולה היא, מה יקרה עם האינפלציה אם המלחמה תסתיים בחודשים הקרובים?

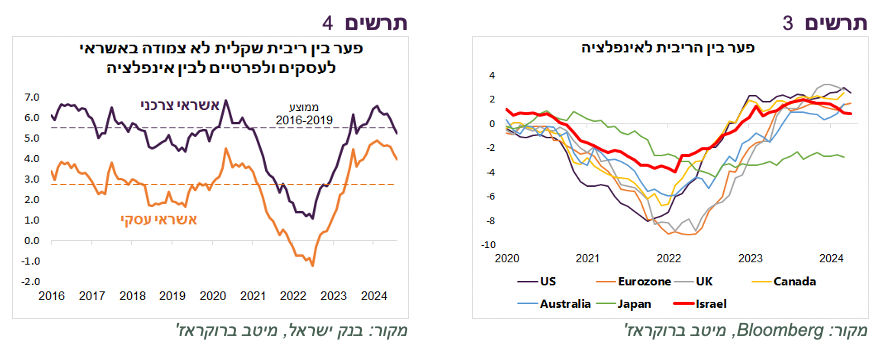

למרות שבנק ישראל טוען שהריבית בישראל מרסנת דיה, ספק שמידת הריסון מספיקה כדי להתמודד עם האינפלציה הנוכחית. הפער בין גובה הריבית לאינפלציה בישראל הנו הנמוך ביותר בהשוואה למדינות העיקריות, למעט יפן (תרשים 3). הפער בין הריבית השקלית הממוצעת באשראי הצרכני בבנקים לבין האינפלציה דומה לממוצע של השנים 2016-2019 כאשר הריבית הייתה נחשבת למקלה באופן מיוחד ונועדה להעלות את האינפלציה (תרשים 4). הפער בין הריבית באשראי העסקי לבין האינפלציה אכן גבוהה יותר מאשר בשנים 2016-2019.

סיום המלחמה עשוי להוביל לעלייה בביקושים. כמו כן, לבנק ישראל יהיה קל יותר להעלות ריבית לאחר סיום המלחמה. מנגד, יפתחו הרבה חסמי היצע וצפויה התחזקות משמעותית של השקל. נוסיף לשיקול נגד עליית ריבית, שהאוצר מתכנן גזירות, כולל העלאות המיסים הישירים שירסנו את הביקושים.

שורה תחתונה: אנחנו מעריכים שבטווח הקצר הסיכוי לעליית ריבית ע”י בנק ישראל נמוך. בטווח של השנה הקרובה הוא עולה לכ-20%-30%.

החרפת המלחמה בצפון לא גרמה להרעה בסנטימנט העסקים

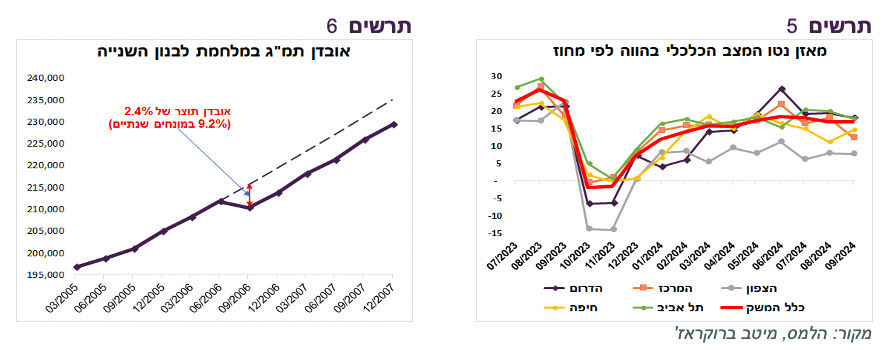

לפי סקר הערכות עסקים, כל הענפים במשק ממשיכים להתרחב. החרפת במלחמה בצפון והגברת ירי הטילים לא גרמה לירידה בהערכת המצב הכלכלי של החברות במחוז הצפון ובחיפה אלא דווקא במרכז (תרשים 5).

נזכיר שבמלחמת לבנון השנייה ב- 2006 שנמשכה כחודש ושיתקה במידה רבה אזור הצפון וחיפה, ירד התמ”ג ברבעון של המלחמה ב-2.6% במונחים שנתיים. הירידה לעומת המגמה הייתה חזקה הרבה יותר של כ-9% (תרשים 6). כנראה שהפעם הפגיעה הייתה בינתיים קטנה יותר מאשר ב-2006 כי רמת הפעילות כבר לפני התעצמות המלחמה הייתה נמוכה.

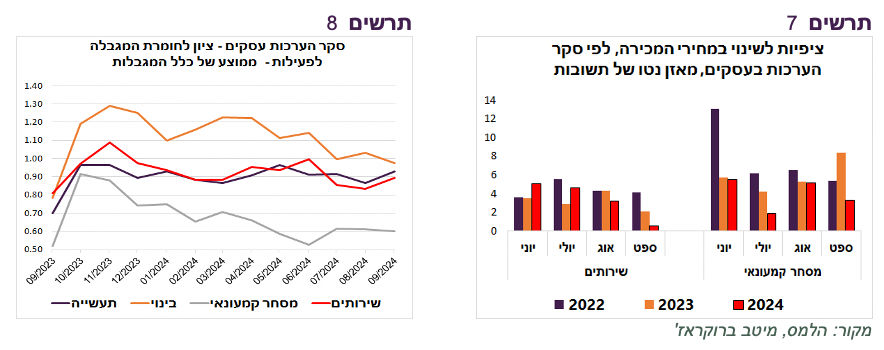

נמשכת הקלה במגבלות השונות לפעילות של החברות בענף הנדל”ן שסבלו הרבה יותר משאר הענפים בתחילת המלחמה. לעומת זאת, חומרת המגבלות אף עלתה בחודש ספטמבר בענפי השירותים והתעשייה (תרשים 8).

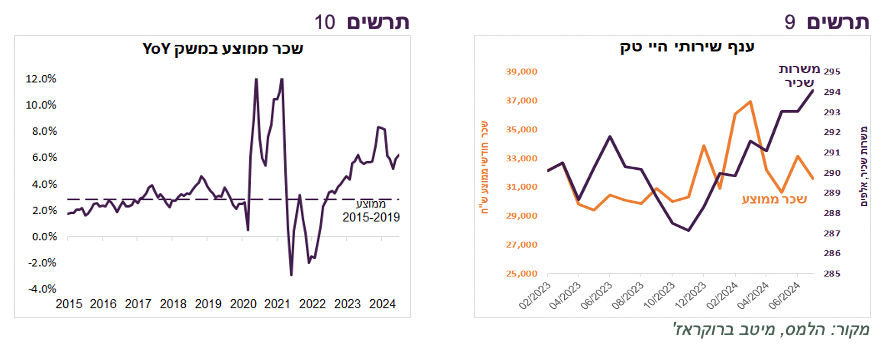

למעט ענף המסחר, רמת המגבלות השונות גבוהה יותר מאשר לפני המלחמה, מה שממשיך ולהפעיל לחץ לעליית המחירים. יחד עם זאת, הציפיות לשינוי במחירי המכירה בענף המסחר והשירותים שעקביות עם קצב עליית מדדי המחירים היו נמוכות יותר בשני הסקרים האחרונים מאשר בחודשים המקבילים בשנים האחרונות (תרשים 7).

שורה תחתונה: לפי סקר הערכות בעסקים, החרפת המלחמה בצפון לא הובילה בינתיים לנזק גדול בפעילות.

נתונים כלכליים נוספים

בשלושת החודשים (אפריל -יולי) נוצרו 108 אלף משרות חדשות במשק (בתקופה המקבילה אשתקד היו 84 אלף משרות). הנתונים מתייחסים לעובדים הישראליים בלבד. השכר הממוצע ממשיך לעלות בקצב גבוה (מעל 6%) (תרשים 10). נציין לחיוב שניכר גידול במשרות בענף שירותי ההיי טק שמעיד שהפעילות בענף מתרחבת (תרשים 9).

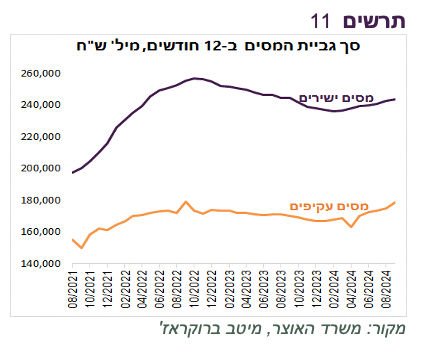

גירעון הממשלה עלה בחודש ספטמבר ל-8.5%. החל מהחודש הבא הוא צפוי להתחיל לרדת, אך בגלל החרפת המלחמה בלבנון, ספק שיגיע ליעד של 6.6%. בינתיים, הכנסות הממשלה ממשיכות לגדול בקצב גבוה מהתחזית, כפי שמציין משרד האוצר (תרשים 11).

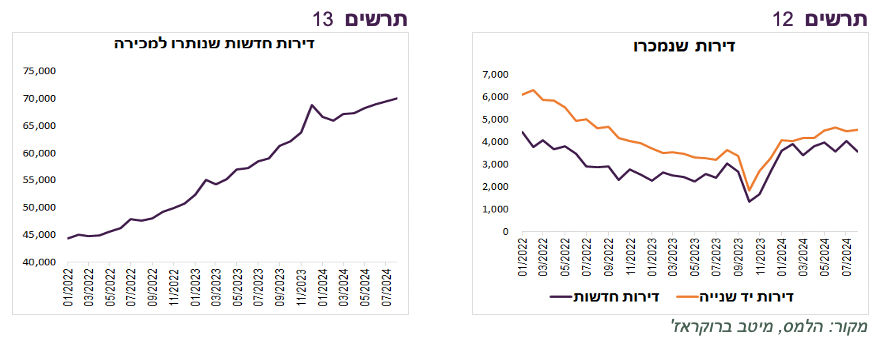

קצב מכירות הדירות הואט. על פי נתוני המגמה בדירות החדשות, בחודשים האחרונים חלה אף ירידה במכירות. בדירות יד שנייה המכירות עדיין גדלות, אך בקצב הולך ופוחת (תרשים 12). התמתנות במכירות מתרחשת כאשר מלאי הדירות החדשות המוכנות למכירה ממשיך לגדול (תרשים 13). יתכן שהקבלנים הפחיתו הטבות לרוכשים או שהמבצעים הנדיבים מיצו את הפוטנציאל שלהן למשוך קונים נוספים בתנאים הקיימים.

עולם

לא נראה שהאינפלציה בארה”ב משנה כיוון

האינפלציה בארה”ב הפתיעה כלפי מעלה. הקצב השנתי שלה המשיך לרדת ל-2.4%, הרמה הנמוכה ביותר מאז 2021. לעומת זאת, קצב אינפלציית הליבה עלה ל-3.3%.

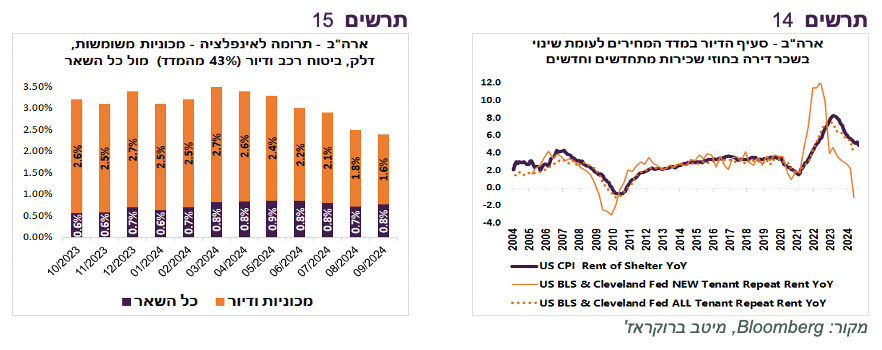

למעשה, יש חמישה סעיפים שאחראים על יותר מ-70% מהאינפלציה, למרות שמשקלם במדד רק כ-43% – שירותי הדיור, שכר דירה, דלק, מחירי המכוניות המשומשות וביטוח רכב. תרומה של כל יתר הסעיפים למדד המחירים נותרה כמעט ללא שינוי בחצי השנה האחרונה ברמה של כ-0.8% (תרשים 15).

בהנחה שלא יחולו שינויים גדולים בסביבת האינפלציה, גורלם של חמשת הסעיפים יקבע לאן פני האינפלציה ובהתאם גם לאן כיוון הריבית. בתוך החמישה, עיקר ההשפעה מתייחסת לסעיף הדיור הכבד מכולם. לפי רוב הסימנים, הכיוון של שכר דירה כלפי מטה. לעניין זה יהיה חשוב לראות השבוע את הפרסום לרבעון השלישי של השינוי במחירי חוזי השכירות המתחדשים והחדשים ע”י שלוחת ה-FED בקליבלנד. אם המגמה של הירידה די חדה שהייתה ברבעונים הקודמים תמשך, האינפלציה בארה”ב תרד בשנה הקרובה (תרשים 14).

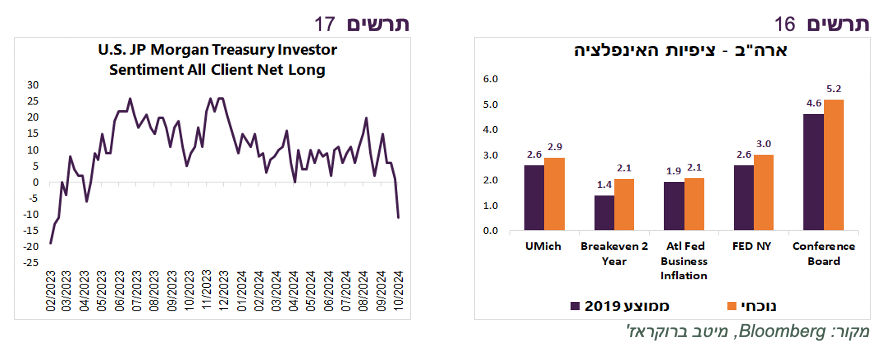

בכל מקרה, לא נראה שההפתעה האחרונה כלפי מעלה באינפלציה תסיט את ה-FED מתהליך הורדת הריבית. בשוק האג”ח נמשך לחץ לעליית התשואות. בסקר JP Morgan משקיעי אג”ח הפכו לפסימיים ביותר מאז תחילת 2023 (תרשים 17).

שורה תחתונה: להערכתנו, ברמות הנוכחיות תשואות האג”ח בארה”ב אטרקטיביות להשקעה.