נתונים מעניינים עולים מתוך המכתב השנתי ששולחת “גלבוע”, העוסקת בתחום ההשקעות האלטרנטיביות ומנהלת שלושה אגדי קרנות גידור (Fund of Funds) ללקוחותיה. אריאל בינו, שותף מנהל קרנות גלבוע, מדווח למשקיעיו כי ישנה קפיצה של כ 20% בהיקף הנכסים בתעשיית קרנות הגידור בישראל וזה משתלב עם המגמת הגיוסים בקרנות הנאמנות והקרנות המחקות שלאחר חודש מרץ 2020

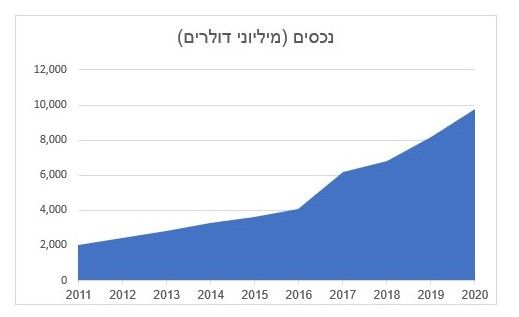

נתונים מעניינים עולים מתוך המכתב השנתי ששולחת “גלבוע”, העוסקת בתחום ההשקעות האלטרנטיביות ומנהלת שלושה אגדי קרנות גידור (Fund of Funds) ללקוחותיה. אריאל בינו, שותף מנהל קרנות גלבוע, מדווח למשקיעיו כי ישנה קפיצה של כ 20% בהיקף הנכסים בתעשיית קרנות הגידור בישראל וזה משתלב עם המגמת הגיוסים בקרנות הנאמנות והקרנות המחקות שלאחר חודש מרץ 2020. עוד עולה מהגרף שצורף למכתב כי תעשיית הקרנות שאינה מפרסמת נתונים באופן שוטף מנהלת כבר כ 10 מיליארד דולרים שהם כ 33 מיליארד שקלים. היקף משמעותי.

עם המשפט הראשון במכתב אנו מסכימים לחלוטין.

למכתב המלא:

משקיעים יקרים,

“היו זהירים כשאחרים תאבי בצע, ותאבי בצע כשאחרים זהירים”. במידה רבה, ציטוט מפורסם זה של וורן באפט מסביר את ההצלחה של תעשיית קרנות הגידור בשנה שחלפה.

שנת 2020 מדגימה את האיכויות של קרנות הגידור הישראליות, שכקבוצה הצטיינו בניהול הכניסה למשבר, וידעו לזהות ולנצל הזדמנויות בקור רוח, שמהן נהנינו בהמשך השנה.

קרנות גלבוע – ביצועים וחשיפות

שנת 2020 הייתה שנה מצוינת לקרנות גלבוע שהניבו תשואה חיובית גבוהה ביחס למדדי ההשוואה, וזאת בסטיית תקן נמוכה משמעותית ממדדי הבנצ’מרק.

בתחילת השנה, החזיקה קבוצת גלבוע בפורטפוליו של 21 קרנות, כאשר בתקופת המשבר זיהינו הזדמנויות שסייעו לנו להתאים את התיק לתקופה. במהלך השנה יצאנו מ6 קרנות, ובמקביל הוספנו 2 קרנות חדשות שלהערכתנו, מוסיפות גיוון אסטרטגי ויתרמו לביצועי קרנות גלבוע בשנים הקרובות. כמו תמיד, אנחנו ממשיכים לבחון קרנות נוספות אשר להערכתנו צפויות להניב תשואה עודפת ב-2021.

שיעורי החשיפה (נטו) בקרנות גלבוע נכון לינואר 2021:

- גלבוע FoF: מניות 44%, אג”ח קונצרני 23%

- גלבוע סלקט: מניות 27%, אג”ח קונצרני 29%

- גלבוע אקויטי: מניות 62%, אג”ח קונצרני – אין

כחלק מהסתכלות רחבה על השווקים ומוצרי השקעה, הוספנו במהלך השנה פעילות נוספת בגלבוע בתחום הפידרים לקרנות פרייבט אקוויטי, וזאת על מנת לאפשר למשקיעים פרטיים להשקיע במוצרים מסוג זה (שבדרך כלל מיועדים בעיקר למשקיעים מוסדיים). השנה השקנו שני פידרים ואנחנו ממשיכים לבחון קרנות נוספות בתחום.

סקירה כללית

שנת 2020 הייתה הפכפכה בכל ההיבטים, ושוק ההון אינו חורג מכלל זה. חודש ינואר נפתח באופוריה של עליות שערים, שלמעשה נמשכו כבר מסוף 2019. בישראל ובעולם, רשמו המדדים המובילים רמות שיא – רק כדי לצלול תוך שבועות ספורים. בפברואר, כשהחלה הקורונה להתפשט בעולם, החלו הירידות, שהעמיקו במארס, עם הזינוק האקספוננציאלי במספרי החולים והמתים וההאטה המשמעותית בפעילות הכלכלית.

מדד S&P 500 צנח במהירות ב-30% לקראת סוף מארס, אך התמריצים המוניטריים והזרמות הכספים המאסיביות עליהם הכריז הממשל האמריקאי ובעקבותיו ממשלות נוספות, סייעו למדד זה ולאחרים לחזור למתווה של עלייה, כך שאת 2020, סיים מדד ה- S&P 500 בעלייה שנתית של 16.3%.

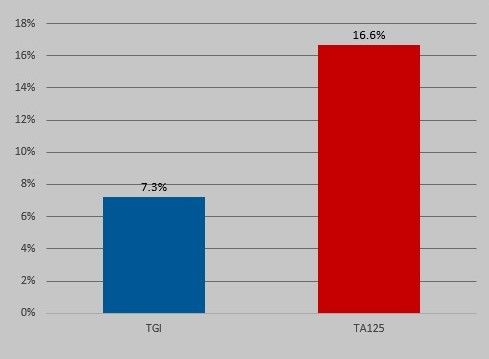

מדד הנאסד”ק, הכולל את ענקיות הטכנולוגיה ובהן אפל, פייסבוק, נטפליקס, אלפבית ומיקרוסופט, נהנה מהשנה החזקה שעברה עליהן – ורשם את השנה הטובה ביותר שלו מאז 2009, עם עלייה של 43.6%. גם מדד הדאו ג’ונס סיים את השנה על הצד החיובי, עם עלייה של 7.3%. השוק הישראלי פיגר מאחורי המדדים בעולם, כשמדד ת”א 125 איבד 3% מערכו.

נציין כי כבר בפברואר, כשהמגפה עדיין התרכזה בעיקר בסין, היו מנהלי קרנות שהבינו שהיא עתידה לטלטל את העולם כולו – ונערכו בהתאם. רובם נקטו צעדים שהביאו לא רק לצמצום הפסדים, אלא אפילו להוספת ערך. הקרנות שהשכילו לזהות מראש את גודל המשבר, הן גם אלו שהצליחו לפעול בקור רוח כשהשווקים צללו לתהום, ולנצל את ההזדמנות כדי לרכוש נכסים במחירי סוף עונה.

בנוסף, במהלך השנה החולפת בלט ההבדל העיקרי בין תעשיית קרנות הגידור ליתר המוצרים הפיננסיים. מאחר שחלק מקרנות הגידור היו מגודרות בזמן הירידות, בזמן שהשוק תיקן עצמו חזרה למעלה, הן הצליחו להתאושש במהירות רבה יותר. את 2021 מרבית הקרנות פותחות בגישה זהירה, ונכון לרגע כתיבת שורות אלה, רמת החשיפה בקרנות נמוכה יותר ומפוזרת יותר.

ביצועי תעשיית הקרנות

מנתונים שאספנו על הביצועים של קרנות הגידור בישראל עולה כי נרשמו ביצועים טובים בקרנות חו”ל על רקע תשואות גבוהות שנרשמו במדדים רבים. בהתאם, מדד צור גלבוע קרנות מניות בחו”ל רשם תשואה של 24.7%.

כמו כן, נרשמו ביצועים מעולים לקרנות מניות בישראל, במיוחד על רקע החולשה של השוק המקומי. מדד צור גלבוע מניות בישראל רשם תשואה של 18.2%. לשם השוואה, קרן נאמנות מנייתית ממוצעת עם התמחות בישראל עלתה ב-6% בלבד ב-2020.

נציין כי בממוצע ביצועי מרבית קרנות האג”ח היו פחות טובות, כאשר מדד צור גלבוע אג”ח איבד 2%. גם קרנות האלגו רשמו תשואות חלשות שעמדו בממוצע על 1.9%.

אשר להבדלים בין ביצועי קרנות הגידור בארץ ביחס לחו”ל, נציין כי בראייה ארוכת טווח, ב-13 מתוך 14 השנים בהן אנו מפרסמים נתונים על התעשייה, קרנות הגידור בישראל היכו את קרנות הגידור בחו”ל – וכן גם בשנת 2020. אנחנו מיחסים את הביצועים העודפים למאפייני השוק בישראל, בו קיים יתרון לקוטן דווקא, כאשר ההיקף הכספי של תעשיית הקרנות עדיין מאפשר תשואה עודפת למנהלים. כמו כן, השוק המקומי פחות יעיל ומשוכלל – מה שמעניק יתרון למנהלי השקעות אקטיביים.

מגמות בתעשייה

2018 לא היתה שעתן היפה ביותר של קרנות הגידור, אך ב-2019 המצב השתפר באופן ניכר, ואילו 2020 כבר היתה שנה טובה מאוד עבורן. עם תום השנה, סך הנכסים של קרנות הגידור עלה להערכתנו (בהמשך השנה נפרסם סקר מדויק) בשיעור של כ-20%, נתון דרמטי המעיד על קצב הגידול המשמעותי של התעשייה. רוב הכספים שהוזרמו השנה לקרנות הגידור מצאו את דרכם לגדולות שבהן, כך שהקרנות הגדולות בישראל התרחבו עוד יותר, וכן קרנות שרשמו הצלחה משמעותית בהתמודדות עם המשבר.

אם בעבר, ראינו פריחה של קרנות אלגו/מקרו, שהצטיירו לחלק מהמשקיעים כהבטחה גדולה, הרי שכיום מספרן הצטמצם משמעותית, ורק בודדות מהן אכן רשמו הצלחה – כך שתחום זה אינו מושך כמות גדולה של כספי משקיעים.

סגמנט שהתרחב השנה באופן משמעותי הוא של המוצרים הלא סחירים, כגון חוב לא סחיר, נדל”ן ופרייבט אקוויטי, בהם ניתן להשקיע באמצעות הקרנות המתמחות. עד לאחרונה היו מוצרים אלה מיועדים למשקיעים מוסדיים בלבד, אך כיום הם נגישים יותר. במהלך משבר הקורונה רשם שוק ההון תנודות חדות שהרתיעו חלק מהמשקיעים, הקרנות בתחום הלא סחיר נהנו מעמדת יתרון, וכספים רבים יותר זרמו אליהן, כולל מצד משקיעים פרטיים.

מגמה נוספת שניתן להבחין בה בחודשים האחרונים היא בתי קרנות גידור שמתחילים להשיק קרנות חדשות, כאשר אלה מהם שיצאו מהמשבר בהצלחה יחסית, רושמים התרחבות משמעותית. כאמור, כחלק מהתרחבות הפעילות של גלבוע השקנו במהלך השנה פעילות (פידרים) המאפשרת למשקיעים להשקיע בתחומים לא סחירים, דוגמת חברות פרטיות וחברות תשתיות, גם בסכומי השקעה נמוכים יחסית.

תנודתיות בקרנות גידור

מניסיוננו, קיימת תפישה מוטעית לפיה קרנות הגידור הן מוצר מסוכן יותר. לא רק שמדובר בתפישה שגויה, אלא שבמקרים מסוימים, ההפך הוא הנכון. כאשר בוחנים לדוגמה מדדים של קרנות גידור מול מדדי שוק, ניתן לראות כי בממוצע, התנודתיות שלהם נמוכה משמעותית (מחצית או אף פחות).

אמנם, זהו מוצר עם סיכון אינהרנטי, לאור הגמישות הגבוהה שלו עבור מנהלים והשקיפות הנמוכה למשקיעים. קרן גידור בודדת אכן עלולה להיות מסוכנת יותר ממוצרים אחרים – ובדיוק בנקודה זו טמון אחד היתרונות המרכזיים של אגד קרנות המשקיע במספר קרנות ובעזרת פיזור מצמצם את הסיכון.

בבואנו לבחון קרן גידור, אחד הפרמטרים החשובים ביותר עבורנו, לעתים אף יותר מביצועי העבר של הקרן, הוא איכות הניהול, הצוות המוביל את החברה וההתמודדות שלה עם מצבי לחץ. ומשבר. כעת, כשהאופטימיות חוזרת לשווקים – ומביאה עימה גם סכנה של היסחפות לאופוריה – אנו מתמקדים יותר מתמיד באיכותם של תהליכי הניהול וקבלת ההחלטות בקרן, בניסיונם של המנהלים ואנשי הצוות, ובמוניטין שלה. להערכתנו, פרמטרים אלה חשובים אף יותר מהתשואות בבחירת קרנות גידור.

בתהליך הבדיקה של הקרן, אנו יורדים לעומק ובוחנים היטב את יכולותיהם של מנהלי הקרן, היתרונות היחסיים שלהם, דרכי הבקרה ואופן ניהול הסיכונים שלהם–. בדיקה חשובה נוספת נוגעת לאסטרטגיות הקרן, ולמידת ההתאמה שלהן לגודל הקרן ולפרמטרים נוספים.

מבט קדימה

במיוחד כיום, ברור לכולנו שלא ניתן לחזות את השווקים. עם זאת, ניתן לומר בוודאות כי זה הזמן לחזור ולשמור על ניהול השקעות זהיר, במיוחד לאור האופוריה שעלולה ללוות את ההתאוששות בשווקים. אנו מעריכים כי הגישה הנכונה בימים אלה היא דפנסיבית. בעיקר בשל הריביות הנמוכות, אנו נמצאים שוב בתקופה של תוחלת תשואה נמוכה בכל האפיקים, מה שלהערכתנו מדגיש יותר מתמיד את חשיבותו של הניהול האיכותי. כאן נמצא היתרון הגדול של קרנות גידור בהשוואה למנהלי נכסים אחרים, ובתקופות כאלו, מנהלים טובים מקבלים כר פורה להוכיח את יכולתם ביצירת פרמיה משמעותית.

להערכתנו, אף שהנכסים בישראל יקרים יותר, מחיריהם עדיין נראים אטרקטיביים יותר ביחס לחו”ל, במיוחד כשמדובר במניות. כמובן, אין להסיק מכך כי ב-2021 יהיו ביצועי השווקים המקומיים טובים יותר, אך משוואת הסיכון-סיכוי בארץ נראית כרגע מבטיחה יותר.

אנחנו עומדים לרשותכם כמובן בכל דבר ועניין, ונשמח להיפגש אתכם על מנת להציג בפניכם את מגוון פתרונות ההשקעה שלנו ל-2021.

שנה מוצלחת והמון בריאות!

אריאל בינו, שותף מנהל קרנות גלבוע

דיסקליימר: הדוח מספק מידע חלקי בלבד בקשר עם ההשקעה בקרן ואינו מהווה תחליף למסמכי הקרן. הנתונים המפורטים לעיל מהווים מידע כללי בנוגע לפעילותה של השותפות .ההשקעה בשותפות הינה על בסיס הצעה פרטית ולפי שיקול דעתו המוחלט והבלעדי של ה שותף הכללי. זכויות בשותפות אינן מוצעות ולא יוצעו לציבור. נתוני התשואה המוצגים בדוח מייצגים נתוני השקעה ממועד הקמת הקרן. אין באמור לעיל בנוגע לתוצאות העבר כדי להוות אינדיקציה ו/או התחייבות כלשהי לגבי תוצאות עתידיות של הפעילות בשותפות. ההשקעה בשותפות הינה בהתאם לתנאי הסכם השותפות שייחתם בין השותף הכללי למשקיע,וטומנת בחובה סיכונים כמפורט בהסכם השותפות וכן סיכונים נוספים הנובעים מחשיפה לניירות ערך. האמור לעיל לא מהווה תחליף לייעוץ השקעות בידי מי שמוסמך לכך, התואם את צרכי הלקוח. פרסום מידע זה אינו מהווה הצעה לציבור להשקעה בשותפות. אין להפיץ, להעביר או למסור מסמך זה או תוכנו ללא הסכמה מראש ובכתב של השותף הכללי.

אין לראות בכתבה המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות

פורסם לראשונה בפאנדר >> https://www.funder.co.il/article/115571