ID-Andrey-Popov-Dreamstime.com

לקראת הודעת הריבית הקרובה של בנק ישראל, עלו לא מעט קולות שדיברו על העלאת ריבית. בין היתר דובר על ההאצה באינפלציה, חולשת השקל, פרמיית הסיכון הגיאופוליטי, הגירעון ועוד. בנק ישראל החליט להשאיר את הריבית על כנה | כתבה מתעדכנת

בנק ישראל החליט בהודעת הריבית להשאיר את הריבית על כנה על 4.5%.

מאז החלטת הריבית הקודמת בסוף אוגוסט האינפלציה הפתיעה כלפי מעלה והגיעה ל-3.6%.

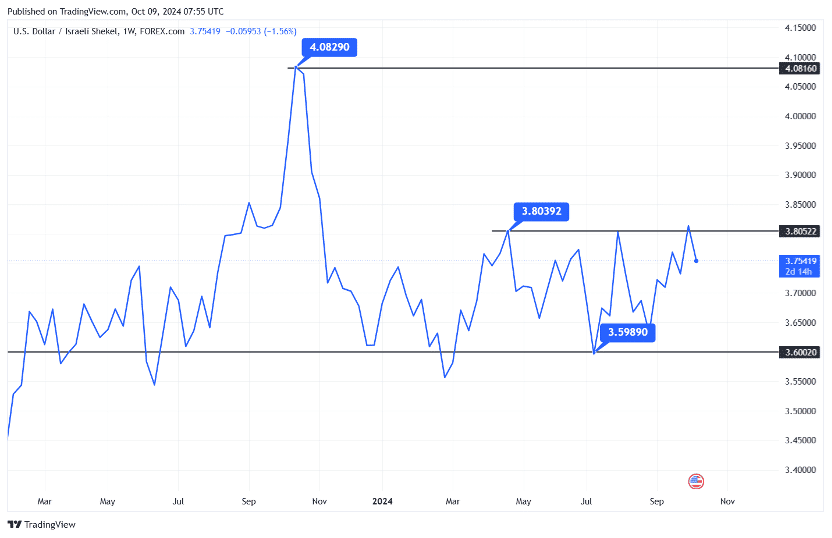

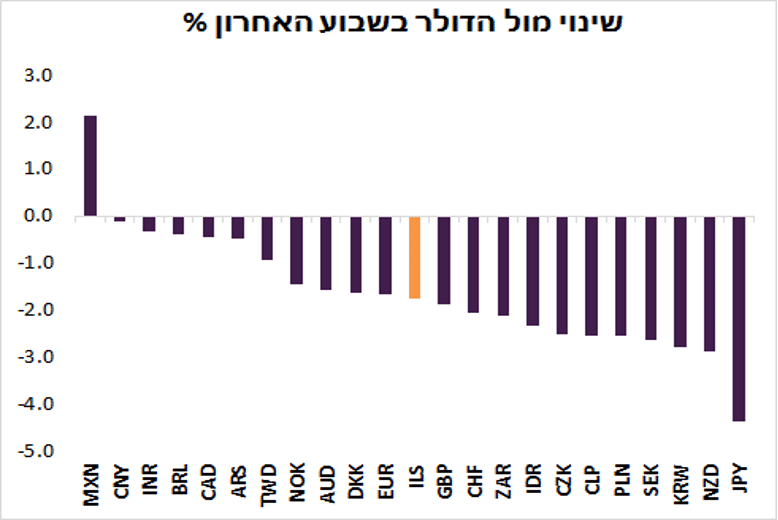

השקל פוחת בכ-4% ביחס לדולר ובכ-2.6% ביחס ליורו.

גרף שקל/דולר

בדיקה של אלכס ז’בז’ינסקי, הכלכלן הראשי של מיטב מציין כי הנתונים הכלכליים האחרונים בארה”ב גרמו להפחתת התחזיות להורדת ריבית ה-FED והובילו להתחזקות משמעותית של הדולר, כך שהיחלשות השקל לא הייתה יוצאת דופן לאחרונה. הדולר התחזק כמעט מול כל המטבעות בשבוע האחרון.

ז’בז’ינסקי מציין כי בחודש אוגוסט נרשמה ירידה בצריכה הפרטית בישראל, יתכן בהשפעת האירועים הביטחוניים. בכל אופן ציין כי אין סיבה להעלות את הריבית.

שמואל קצביאן, אסטרטג שווקים פיננסיים בבנק דיסקונט אמר שמניתוח תמונת המצב עולה כי העלאת ריבית בישראל איננה מתאימה למצב המשק, לא תשנה את תמונת האינפלציה ותהיה לה השפעה מתונה (אם בכלל) על השקל. מאידך להעלאת ריבית כזו יהיו השלכות שליליות ניכרות.

לדבריו, “בניתוח הגורמים השונים והמציאות הייחודית כעת בישראל, אנו מעריכים אחרת. העלאת ריבית בתקופה הנוכחית לא רק שלא תעזור, אלא היא אף עשוייה להחמיר חלק מהקשיים איתם מתמודד המשק בתקופה הנוכחית”.

קצביאן מציין כי “האינפלציה עלתה בשל השפעת המלחמה על סעיפים שונים והעלאת ריבית לא תשנה השפעה זו. לדבריו, האינפלציה השנתית בישראל עומדת על 3.6%. מתוך כך 1.2% לפחות הם השפעה ישירה של המלחמה”.

בין היתר ניתן למנות את העלייה במחירי הפירות והירקות שנבעה בשל בעיות ההיצע בחקלאות בישובי הדרום/הצפון, המחסור בעובדים לא ישראלים או החרם הטורקי על יצוא לישראל. העלאת ריבית לא היתה מונעת ולא תמנע עליות מחירים של הפירות והירקות, אלא רק תכביד עוד יותר את הנטל על הצרכן הישראלי שמשלם מחירים גבוהים על אותם מוצרי יסוד. סעיף הפירות והירקות בכללו (כולל עגבניות) עלה ב-16% בשנה האחרונה, שיעור שיא מאז שנות התשעים. סעיף זה לבדו תרם 0.53% לאינפלצייה השנתית.

גם האינפלציה שנגרמה בשל העלאת המיסוי על טבק ומוצרי עישון וביטול סבסוד הבלו נבעה מהמלחמה. זאת בשל הצורך לממן חלק מעליית הגירעון בשל המלחמה.

בחודש מאי העריך נגיד בנק ישראל כי עלות מלחמת “חרבות ברזל” עומדת על 250 מיליארד שקלים (לשנים 2023-2025) וסביר להניח כי המלחמה בצפון תגרור עלויות משמעותיות נוספות. כלכלת ישראל יכולה להתמודד עם הוצאות אלו, אולם הם גררו ויגררו גם העלאות של מיסים עקיפים שתרמו ויתרמו לעלייה באינפלציה. כך למשל העלאת המע”מ בתחילת 2025 צפויה לתרום אף היא לעלייה באינפלציה.

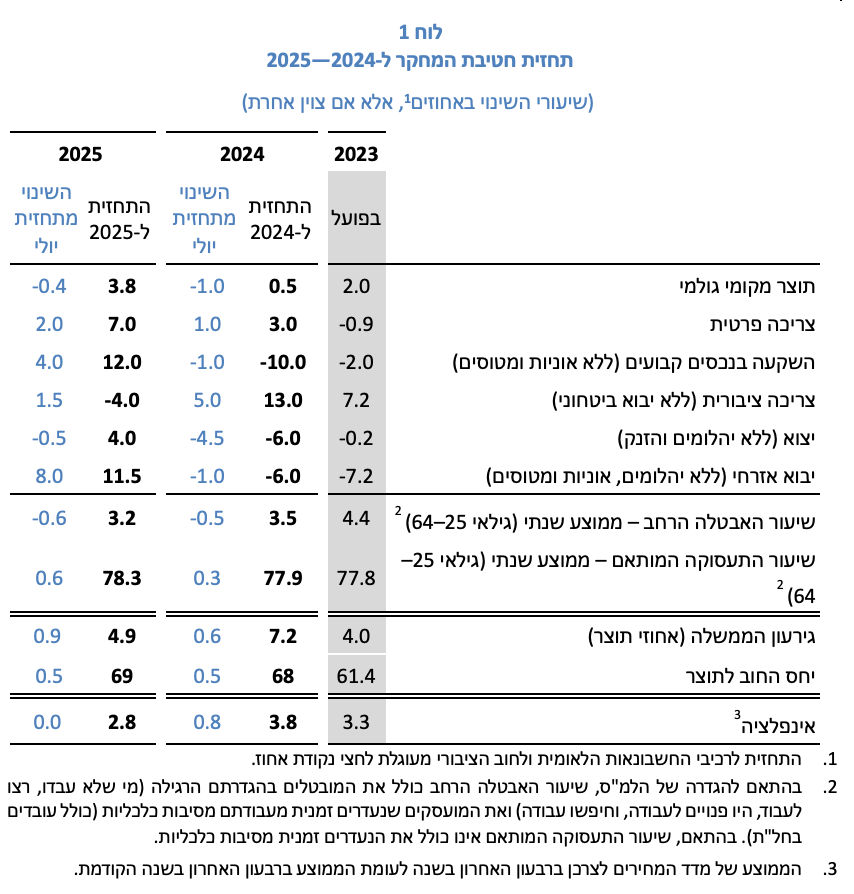

תחזית מאקרו כלכלית של חטיבת המחקר

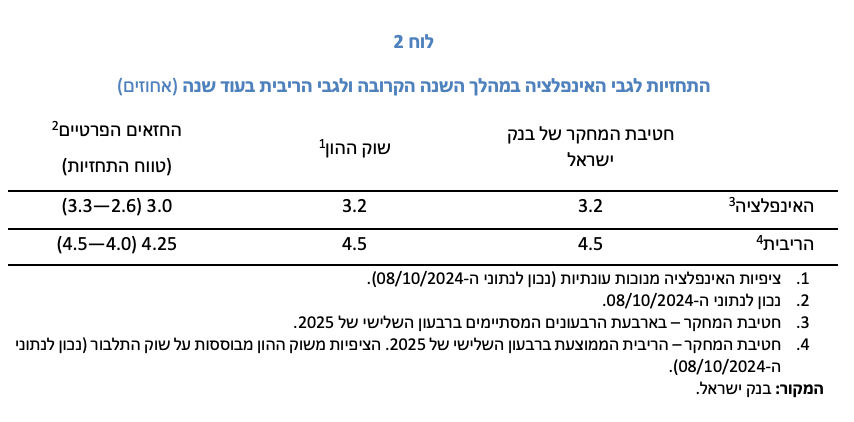

תחזית משמעותית של חטיבת המחקר, התחזית מדברת על צמיחה של 0.5% בלבד ל-24′, ירידה של אחוז מהתחזית הקודמת. הגירעון צפוי לגדול ב-7.2%, גידול של 0.6% ביחס לתחזית הקודמת, וגידול של 4.9% ל-25′, גידול של 0.9% ביחס לתחזית הקודמת. צפי לאינפלציה עלה משמעותית בתחזית חטיבת המחקר, מ-3.3% ל-3.8% ל-24′, אבל התחזית לאינפלציה ל-25′ נותרה ללא שינוי.

למרות השינויים בתחזית, בנק ישראל לא שינה את הערכתו לגבי תוואי הריבית לשנה הקרובה, שעומדת על 4.25%, כלומר הורדת ריבית אחת לשנה הקרובה, כפי שהיה בהחלטות האחרונות.

דברי נגיד בנק ישראל

האינפלציה עומדת מעל היעד, והיא רוחבית. הערכות בנק ישראל מדברות על התמתנות באינפלציה רק במחצית השנייה של 2025. בנק ישראל מציין את המשך הלחימה, הפיחות בשקל, הפעילות בשוק הדיור, מחירי הנפט כגורמים אינפלציוניים. במקביל, צמיחת המשק עודכנה כלפי מטה.

מחירי הדיור ממשיכים לעלות, כשהיקף המשכנתאות נותר גבוה ועמד על 8.4 מיליארד שקלים באוגוסט. חלפה שנה מהמלחמה, בנק ישראל מבקש לקדם את הפעולות הנדרשות על מנת לאפשר לעובדים פלסטינאים לשוב לענף הבנייה.

הנגיד התייחס להורדת הדירוג של סוכנויות הדירוג, והאופק השלילי. לדבריו, יש להטות אוזן לאמירות של סוכנויות הדירוג, בין היתר להיבטים הפיסקאליים בהערות סוכנויות הדירוג. מודי’ס הדגישה את תהליך העברת התקציב והיכולת לבצע התאמות פיסקאליות דרושות, קושי בגיוס חרדים, והרפורמות במערכת המשפט. הנגיד אמר שגם בעיתות קשות יותר ישראל מעולם לא פיגרה בהחזר חוב כלשהו. חשוב שהממשלה תפעל בהתאם להמלצות הדוחות, שעולות בקנה אחד עם המלצות בנק ישראל.

בנק ישראל התייחס לתחזית חטיבת המחקר, וציין כי ההנחה של הגירעון מתייחס לשינויים פיסקאליים שיביאו לקיצוץ פרמננטי של 30 מיליארדי שקלים. הנגיד אמר שרמת אי הוודאות ביחס לעתיד לוקה בחוסר וודאות גדול.

הנגיד ציין שאישור תקציב אחראי ל-25′ הוא מרכיב חיוני בחיזוק האמון של השווקים הבינלאומיים, ובשמירה על האיתנות של המשק. יש לבצע התאמות פיסקאליות דרושות, והנגיד ציין שהצעדים שהציג שר האוצר הן בכיוון הנכון. רצוי שהצעדים יושתו על אוכלוסייה רחבה ככל האפשר, תצמצם פעילויות של משרדים לא חיוניים.

הנגיד התייחס להתפתחויות בעולם, ואמר שמגמות האינפלציה מצביעות על המשך התכנסות ליעדי הבנקים המרכזיים.

הנגיד אמר שהריבית תישאר ברמתה עד רבעון 2025-3. בנק ישראל יגיב לנתונים. אם בנקים מרכזיים אחרים, נמצאים באי-וודאות, גם בנק ישראל צריך להתנהל בהתאם לנתונים ולהתפתחויות. ככל שנראה שהאינפלציה מתקבעת יותר, יתכן וגם נעלה את הריבית.

בתגובה לשאלת כתב FUNDER, עד כמה בנק ישראל מוטרד ממגמת האינפלציה שחזרה לעלות לאחרונה? כבר היום האינפלציה נמצאת מעל היעד של בנק ישראל ל-2024, ועדיין התחזית של חטיבת המחקר ל-2025 נותרה כפי שהייתה, בעצם השינוי היחיד של חטיבת המחקר היה דחיה של הורדת הריבית הבודדת מרבעון 2 של 2025, לרבעון 3 2025, עד כמה הגישה של בנק ישראל לגבי האינפלציה נובעת מהעובדה שחלק מנתוני האינפלציה מגיעים כתוצאה ישירה מהלחימה, ועד כמה בנק ישראל ‘שקט’ לגבי צפי האינפלציה בעיקר לגבי 2025. שאלה נוספת, לנוכח קולות שעולים לאחרונה על כך שיתכן ובנק ישראל יידרש להעלות ריבית, האם בנק ישראל טעה כשהוריד את הריבית?

אמר הנגיד כי בזמן הורדת הריבית המצב היה שונה לגמרי, האינפלציה היתה נמוכה הרבה יותר, וההערכה לגבי משך הלחימה היתה של חודשים ולא כפי שאנחנו חווים היום. בנוסף אמר הנגיד כי כפי שהיו נחושים להילחם באינפלציה בעבר, כך בנק ישראל נחוש להילחם באינפלציה גם היום.