Photo-Photofriday-Dreamstime.com

השווקים הגיבו להתפתחויות, מחיר חבית נפט מסוג ברנט זינק מ-72 דולר בתחילת החודש ל- 78 דולר, השקל פוחת לכ-3.80 מול הדולר (פיחות של 2.4% מתחילת החודש), ופרמיית סיכון המדינה בשווקים עלתה לכ-180 נקודות בסיס (לעשר שנים).

הדוח של S&P פחות חמור וביקורתי מזה של מודי’ס, והוא גם מציין נקודות חוזקה שממשיכות לתמוך בכלכלה.

השאלה שמטרידה כעת את חברות הדירוג, כמו גם את המשקיעים הזרים, היא עד כמה הכלכלה יכולה להכיל קונפליקט ארוך זמן, שכולל הגדלה ארוכת שנים בהוצאות הביטחון, צמיחה נמוכה מהפוטנציאל וגירעונות תקציביים גבוהים.

הצריכה הפרטית מתמתנת מאוד בחודשים האחרונים – נתוני המגמה מראים על יציבות ברכישות בכרטיסי אשראי בחודשים יוני-אוגוסט.

הפיחות בשער השקל, עליית מחירי הנפט והפסקת פעילות של חברות תעופה לישראל, כל אלו צפויים להעלות את שיעור האינפלציה בחודשים הקרובים.

אנו מעריכים שהעלאת ריבית פחות סבירה במצב הנוכחי של צמיחה נמוכה, וריבית שהופכת להיות גבוהה ביחס לעולם. אם המצב הביטחוני יגרום לפיחות מואץ בשער החליפין, סביר יותר שנראה התערבות של בנק ישראל בשוק המט”ח, כפי שעשה בתחילת המלחמה.

ישראל

אקורד סיום צורם לשנה עברית קשה. בשבוע החולף ראינו החרפה של המצב הביטחוני, שכללה מטח של טילים מאיראן, לחימה של כוחות קרקע בדרום לבנון ופיגוע קשה ביפו. השווקים הגיבו להתפתחויות, מחיר חבית נפט מסוג ברנט זינק מ-72 דולר בתחילת החודש ל-78 דולר, השקל פוחת לכ-3.80 מול הדולר (פיחות של 2.4% מתחילת החודש), ופרמיית סיכון המדינה בשווקים עלתה לכ-180 נקודות בסיס (לעשר שנים). כרגע לא מתנהל משא ומתן מול החמאס, וקיימת אי-וודאות גבוהה לגבי מועד סיום המלחמה. השווקים הפיננסיים וחברות דירוג האשראי משקללים את אי-הוודאות הזו בתמחור החוב של מדינת ישראל ודירוג האשראי שלה.

חברת דירוג האשראי S&P הפחיתה אף היא את דירוג החוב של מדינת ישראל, אך בשונה ממודי’ס הם הסתפקו בהפחתה של נוטץ’ אחד בלבד לרמה של A עם אופק שלילי. הדירוג של S&P עדיין גבוה מזה של מודי’ס בשני נוטצ’ים. הפחתת הדירוג באה על רקע הערכה שהלחימה בעזה ובצפון עשויים להימשך אל תוך 2025, ובהתאם הנזקים הכלכליים. להערכתם, הצמיחה השנה תהיה אפסית וגם בשנה הבאה תהיה נמוכה ותעמוד על 2.2% בלבד. הגירעון התקציבי יגיע השנה ל- 9% מהתמ”ג ויוותר גבוה ברמה של 6% גם בשנה הבאה. הדוח של S&P פחות חמור וביקורתי מזה של מוד’יס, והוא גם מציין נקודות חוזקה שממשיכות לתמוך בכלכלה.

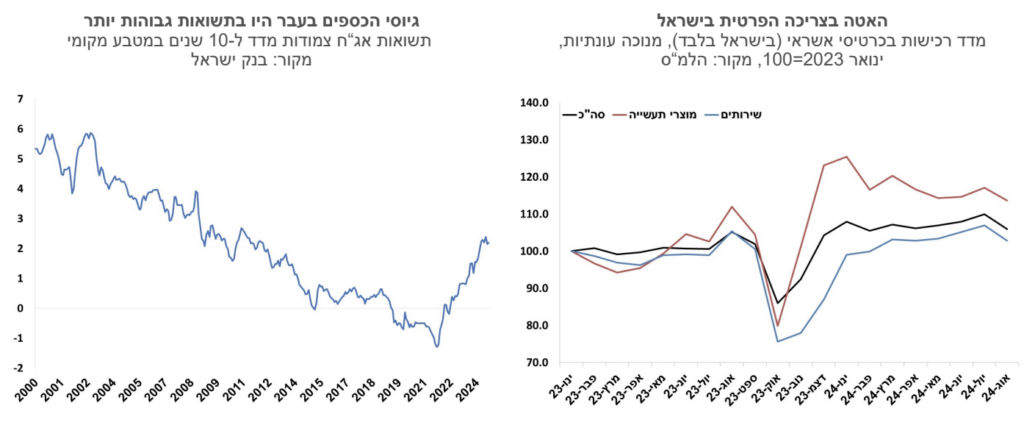

השאלה שמטרידה כעת את חברות הדירוג, כמו גם את המשקיעים הזרים, היא עד כמה הכלכלה יכולה להכיל קונפליקט ארוך זמן, שכולל הגדלה ארוכת שנים בהוצאות הביטחון, צמיחה נמוכה מהפוטנציאל וגירעונות תקציביים גבוהים. ישראל חוותה מצב דומה בשנות ה-70, אבל אז נקודת הפתיחה של הכלכלה הייתה שונה: לישראל היה גירעון גבוה בחשבון השוטף של מאזן התשלומים, ההכנסה לנפש הייתה נמוכה ביחס לעולם וכך גם החסכונות של משקי הבית. במצב היום, היכולת לגייס כספים ולנהל את הגירעון תלויה באמון של המשקיעים המקומיים בכלכלה, וכל עוד זה קיים, האוצר יכול לגשר על התקופה בגיוסים יקרים, אבל כאלו שמאפשרים עדיין לשמור על גירעון סביר. גיוסי החוב של מדינת ישראל נראים יקרים, אבל בפרספקטיבה מעט יותר ארוכת טווח הם לא גבוהים במיוחד במונחים ריאליים. התשואות הריאליות ארוכות הטווח גבוהות היום במעט מ-2%, אך כפי שנראה בגרף אלו עדיין לא תשואות גבוהות ביחס לעבר, והן לכשעצמן לא אמורות להכביד מאוד על נטל החוב העתידי.

הצריכה הפרטית מתמתנת מאוד בחודשים האחרונים – נתוני המגמה מראים על יציבות ברכישות בכרטיסי אשראי בחודשים יוני-אוגוסט. הבלימה בצריכה משקפת כנראה את החששות הביטחוניים של משקי הבית ואלו החמירו בחודשים ספטמבר-אוקטובר. מעבר למצב הביטחוני, האינפלציה הגבוהה השפיעה אף היא – זינוק במחירי הטיסות לדוגמה, הגדיל את ההוצאות של משקי הבית בחודשי הקיץ, ותרם לקיפאון בצריכה הפרטית המקומית.

הפיחות בשער השקל, עליית מחירי הנפט והפסקת פעילות של חברות תעופה לישראל, כל אלו צפויים להעלות את שיעור האינפלציה בחודשים הקרובים. מדדי המחירים לחודשים אוקטובר-נובמבר יהיו גבוהים מהערכתנו הקודמת, וכך גם האינפלציה בשנה הקרובה. אנו צפויים לעדכן את תחזית האינפלציה לשנה הקרובה (עומדת עתה על 3.0%) כלפי מעלה.

קצב האינפלציה השנתי צפוי להגיע ל- 4.5% ואולי אף יותר במהלך הרבעון הראשון של 2025. ברור שבמצב זה הפחתות ריבית לא עומדות על הפרק, והשווקים אפילו מגלמים אפשרות להעלאת ריבית בחודשים הקרובים. אנו מעריכים שהעלאת ריבית פחות סבירה במצב הנוכחי של צמיחה נמוכה, וריבית שהופכת להיות גבוהה ביחס לעולם. אם המצב הביטחוני יגרום לפיחות מואץ בשער החליפין, סביר יותר שנראה התערבות של בנק ישראל בשוק המט”ח, כפי שעשה בתחילת המלחמה.

גלובלי

נתוני שוק העבודה האמריקני בספטמבר היו טובים מהצפוי, והשווקים מיהרו לתרגם זאת לקצב הפחתות ריבית איטי יותר. מדדי המניות בארה”ב נותרו בסיכום שבועי בקירוב ללא שינוי. מדד ה-S&P500 עלה ב-0.2% ומדד הנאסד”ק עלה ב-0.1%. באירופה נרשמו בשבוע האחרון ירידות שערים. מדד היורוסטוקס 50 ירד ב-2.2%, מדד הדאקס בגרמניה ירד ב-1.8% ומדד הקאק בצרפת ירד ב- 3.2%. באסיה נרשמה מגמה מעורבת בשוקי המניות. מדד הניקיי ביפן ירד בשיעור 3.0% ואילו בסין, למרות שבוע מסחר קצר במיוחד, נרשמה עליי של כ-8.2% במדד של שנחאי. על רקע התגברות הלחימה במזרח התיכון מחיר חבית נפט מסוג ברנט עלה בשבוע האחרון לרמה של 78 דולר מרמה של 72 דולר לפני שבוע.

ארה”ב: האינדיקטורים הכלכליים מציגים תמונה מעורבת של הכלכלה האמריקנית. מדד מנהלי הרכש למגזר השירותים של חברת ISMלחודש ספטמבר עלה מעבר לצפוי לרמה של 54.9 נקודות. עם זאת, מדד מנהלי הרכש למגזר התעשייה מוסיף להצביע על התכווצות בפעילות, והמדד של חברת ISM נותר ללא שינוי ברמה נמוכה של 47.2 נקודות. הזמנות מוצרים בני קיימא נותרו באוגוסט ללא שינוי, וללא כלי רכב הן עלו ב-0.5%. הזמנות ממפעלים ירדו באוגוסט ב-0.2%, בניגוד לציפיות לעלייה, ללא כלי רכב הן ירדו ב- 0.1%. תחזיות הצמיחה לרבעון השלישי עודכנו כלפי מעלה, אך ההערכות הן שהצמיחה תתמתן לכ-1.8% בממוצע לרבעון בשנה הקרובה.

נתוני שוק העבודה בארה”ב מצביעים על שוק עבודה הדוק. בחודש ספטמבר נוספו למשק האמריקני 254 אלף משרות, הרבה מעל לצפי לחודש זה שעמד על 150 אלף. מעבר לכך, נתוני החודשיים הקודמים עודכנו בחדות כלפי מעלה ב-72 אלף משרות. תוספת המשרות בחודש האחרון גבוהה משמעותית מהממוצע החודשי ב- 12 החודשים האחרונים שעמד על תוספת של 203 אלף משרות בחודש. בחודש האחרון נוספו לענף האירוח (מזון ומשקאות) כ-69 אלף משרות, מספר גבוה משמעותית מהחודשים האחרונים, בסקטור הבריאות נוספו 45 אלף משרות, מספר נמוך מהממוצע החודשי בשנה האחרונה, ובסקטור הבנייה נוספו 25 אלף משרות, בדומה לתוספת החודשית הממוצעת בשנה האחרונה. מסקר משקי הבית עולה ששיעור האבטלה בספטמבר ירד מעט לרמה של 4.1% מרמה של 4.2% בחודש הקודם, ושיעור ההשתתפות נותר ברמה של 62.7%. כמו כן עליית השכר האיצה בחודש האחרון. השכר עלה בשיעור חודשי של 0.4%, ושיעור עליית השכר השנתי האיץ ל-4.0% מ-3.8% בחודש אוגוסט. קצב עליית השכר גבוה מעט מזה המתיישב עם יעד אינפלציה של 2%.

גם נתוני המשרות הפנויות הצביעו על שוק עבודה הדוק. מספר המשרות הפנויות עלה בחודש אוגוסט, בניגוד לצפי לירידה, לרמה של 8.04 מרמה של 7.67 מיליון. הנתונים השבועיים של דרישות חדשות לדמי אבטלה עלו מעט לרמה של 225 אלף, והדרישות המתמשכות נותרו בקירוב ללא שינוי ברמה של 1.83 מיליון.

על רקע נתוני המאקרו מהשבוע האחרון, ובייחוד שוק העבודה, נרשמה עלייה בתשואות האג”ח הממשלתיות בארה”ב. תשואת אג”ח ממשלת ארה”ב לעשר שנים עלתה לרמה של 3.97% מ-3.75%, התשואה לחמש שנים עלתה ל-3.80% מ-3.50% והתשואה לשנתיים עלתה ל-3.92% מ-3.56%. הציפיות להפחתות ריבית בשנה הקרובה, כפי שהן נגזרות משוק ההון, התמתנו בשבוע שחלף. השוק צופה כעת שהריבית תרד ב-0.25% בהחלטות הקרובות בנובמבר ובדצמבר, זאת לאחר שבשבוע שעבר היה צפי שבאחת ההחלטות הקרובות תהיה הפחתה בשיעור של 0.5%. גם הציפיות להורדת ריבית בהמשך השנה התמתנו, ועד סוף שנת 2025 השוק צופה 8 הפחתות ריבית מצטברות של 0.25% כך שהריבית תרד לרמה של 3.5%, לעומת צפי לריבית של 3.0% בסוף 2025 לפני שבוע.

גוש האירו- קצב האינפלציה מתמתן, אך אינפלציית הליבה נותרה גבוהה. מדד המחירים לצרכן לחודש ספטמבר ירד ב-0.1% ורמתו ב-12 החודשים ירדה ל-1.8% מ-2.2% בחודש הקודם. עם זאת, מדד הליבה נותר ברמה גבוהה והמתן רק במעט ל-2.7% ב-12 החודשים האחרונים מ-2.8% בחודש הקודם. מדד המחירים ליצרן עלה באוגוסט ב-0.6%, וב-12 החודשים האחרונים הוא ירד ב-2.3%. מדדי מנהלי הרכש ירדו בספטמבר, אך זה של מגזר השירותים עדיין מצביע על התרחבות בפעילות. מדד מנהלי הרכש למגזר השירותים ירד לרמה של 51.4 נקודות מרמה של 52.9 נקודות, והמדד למגזר התעשייה ירד לרמה של 45 נקודות מרמה של 45.8 נקודות. שיעור האבטלה נותר יציב ברמה של 6.4%.

בדומה לארה”ב, גם בגוש האירו נרשמה התמתנות בציפיות השוק להורדות ריבית בשנה הקרובה. על רקע הירידה בשיעור האינפלציה, השוק צופה הפחתות בשיעור של 0.25% בהחלטות הבאות השנה, כך שהריבית תגיע לרמה של 3.0% בסוף 2024. עם זאת, בטווח של השנה הקרובה הציפיות להפחתת ריבית התמתנו, כך שהשוק צופה כעת שריבית ה-ECB תרד בעוד שנה לרמה של 2.0% לעומת צפי שתרד לרמה של 1.75% לפני שבוע.

שוקי המניות בסין הוסיפו לעלות על רקע הצעדים לעידוד הפעילות הכלכלית. המדד של שנחאי עלה בשבוע האחרון בכ-8%, והשלים עלייה של 23% מהשפל שנרשם באמצע חודש ספטמבר. מדדי מנהלי הרכש ירדו בחודש האחרון. המדד למגזר התעשייה של Caixin ירד לרמה של 49.3 נקודות ועבר להצביע על התכווצות בפעילות, והמדד למגזר השירותים ירד לרמה של 50.3 נקודות.