בנק הפועלים / תמונה להמחשה: Dreamstime

השווקים מגלמים עתה עליית ריבית אחת עד סוף השנה, וחזרה לריבית של 4.5% בשנה הבאה

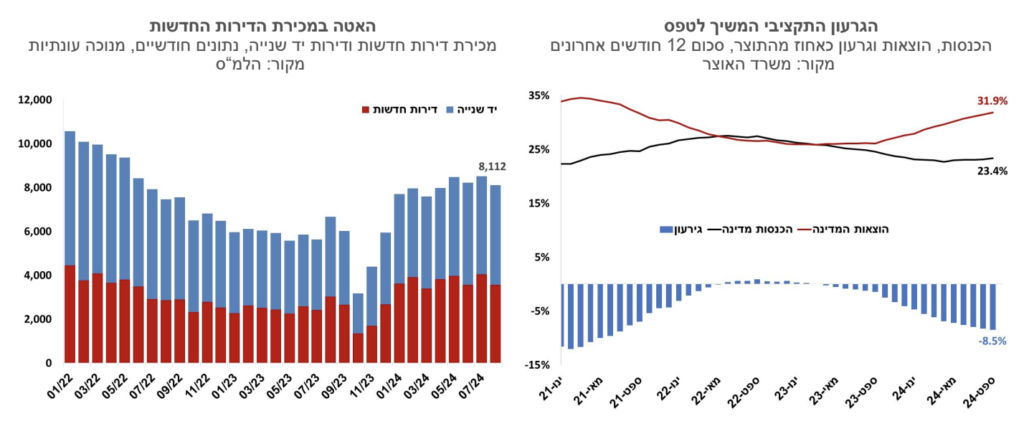

הגירעון התקציבי המשיך לטפס לשיעור של 8.5% ב-12 החודשים האחרונים. כפי שזה נראה כרגע, על רקע התעצמות הלחימה בלבנון, ספק אם הגירעון ירד לרמה של 6.6% מהתוצר עד סוף השנה בהתאם לתכנון של האוצר.

בהנחה שהמלחמה תימשך במחצית הראשונה של 2025 בעצימות דומה לזו היום, הצמיחה להערכתנו צפויה להיות נמוכה מ-3%, כלומר רמת התוצר לנפש ב-2025 תהיה עדיין נמוכה מזו של שנת 2023.

אנו מעריכים כי לאור הצמיחה הנמוכה והמגמות בעולם, יידרשו חדשות שליליות מאוד בכדי שהריבית תעלה.

מכירת הדירות החדשות ירדה בחודש אוגוסט ל-3.6 אלף יחידות, אך הרמה עדיין גבוהה באופן ניכר מזו של החודשים שלפני המלחמה בהן נמכרו כ-2.5 אלף דירות בחודש.

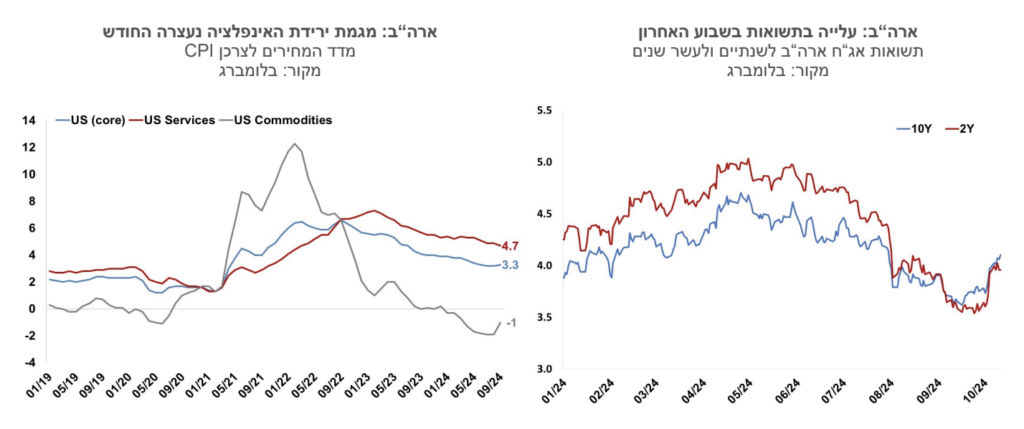

עליית התשואות בארה”ב צמצמה את פערי התשואות בין ישראל לארה”ב (במטבע מקומי) לכ- 85 נקודות בסיס לטווח של עשר שנים.

ישראל

הגירעון התקציבי המשיך לטפס לשיעור של 8.5% ב-12 החודשים האחרונים. חודש ספטמבר כולל כבר נתונים של שנה שלמה של לחימה, ולכן הוא אמור להיות האחרון בו הגירעון התקציבי השנתי עולה. ההנחה היא שהגירעון בחודשים הקרובים יהיה נמוך מזה של חודשי המלחמה הראשונים ולכן הגירעון המחושב ל-12 חודשים עוקבים צפוי להתחיל לרדת. עם זאת כפי שזה נראה כרגע, על רקע התעצמות הלחימה בלבנון, ספק אם הגירעון ירד לרמה של 6.6% מהתוצר עד סוף השנה בהתאם לתכנון של האוצר. גם בבנק ישראל מעריכים שהגירעון יגיע השנה ל- 7.2% מהתוצר, וכי יוותר ברמה גבוהה של 4.9% גם בשנת 2025.

שנת הידוק החגורה. בשנת 2025 משקי הבית יחלו לשלם את עלויות המלחמה. הקפאת מדרגות המס, נקודות הזיכוי והקצבאות, לאחר שנה של עליות מחירים של יותר מ-4%, שוחקת ריאלית את הכנסות משקי הבית. ניקח לדוגמה משפחה עם הכנסה ברוטו של 40 אלף שקל לחודש, שמתפלגת שווה בין בני הזוג, ובהנחה שהם בשלב הקריירה בו השכר מטפס נניח ב-5% לשנה, עדיין הם צפויים לאבד מכוח הקנייה שלהם בשנה הבאה. כל שכן כאלו שהשכר שלהם לא צפוי לעלות בקצב גבוה. אנו מעריכים שהצריכה הפרטית תתקשה להתאושש בשנה הבאה לאור הקיצוץ הפיסקאלי והריבית הגבוהה. צמיחת המשק עדיין יכולה להיות סבירה, ותתבסס בעיקר על גידול בהשקעות, אך תנאי מוקדם לזה הוא סיום המלחמה. בהנחה שהמלחמה תימשך במחצית הראשונה של 2025 בעצימות דומה לזו היום, הצמיחה להערכתנו צפויה להיות נמוכה מ-3%, כלומר רמת התוצר לנפש ב- 2025 תהיה עדיין נמוכה מזו של שנת 2023.

הריבית תתייצב ברמה הנוכחית לתקופה ארוכה. המסר ממסיבת העיתונאים היה שהאפשרות להעלאת ריבית קיימת, והיא תלויה בנתונים – data dependent. יחד עם זאת, הודגש שקצב עליית האינפלציה במונחים שנתיים צפוי לעלות ברבעון הראשון של 2025, וזה לכשעצמו לא יהווה טריגר לעליית ריבית, כל עוד עלייה זו היא בהתאם לציפיות הנוכחיות. כמו כן, ירידות הריבית בעולם הופכות את מדיניות בנק ישראל למרסנת יותר באופן יחסי. השווקים מגלמים עתה עליית ריבית אחת עד סוף השנה, וחזרה לריבית של 4.5% בשנה הבאה. אנו מעריכים כי לאור הצמיחה הנמוכה והמגמות בעולם, ידרשו חדשות שליליות מאוד בכדי שהריבית תעלה.

מכירת הדירות החדשות ירדה בחודש אוגוסט ל-3.6 אלף יחידות, אך הרמה עדיין גבוהה באופן ניכר מזו של החודשים שלפני המלחמה בהן נמכרו כ-2.5 אלף דירות בחודש. הביקוש לדירות עדיין ער ומשקף מספר התפתחויות שקשורות במלחמה והשפיעו על הלך הרוח של הרוכשים: היעדר ציפייה לירידות ריבית, הערכה שעליית מחירי התשומות תתגלגל למחיר הדירה, והביקוש החדש מצד המפונים.

עליית התשואות בארה”ב צמצמה את פערי התשואות בין ישראל לארה”ב (במטבע מקומי) לכ- 85 נקודות בסיס לטווח של עשר שנים.פרמיית סיכון המדינה הנגזרת מהאג”ח הדולריות של מדינת ישראל נותרה יציבה בקירוב.

גלובלי

נתוני האינפלציה לחודש ספטמבר בארה”ב הפתיעו כלפי מעלה, והציפיות להפחתות ריבית של הפד התמתנו. בגוש האירו האינדיקטורים הכלכליים מצביעים על צמיחה בשיעור נמוך, דבר שיאפשר ככל הנראה ל-ECB להמשיך להפחית את הריבית בקצב מהיר יחסית. על רקע חשש מהמשך הסלמה במזרח התיכון נמשכה העלייה במחירי הנפט, ומחיר חבית נפט עלה ל-79 דולר.

בשבוע האחרון נרשמו עליות שערים מתונות במרבית שוקי המניות בעולם. בסיכום שבועי, בארה”ב מדד ה-S&P500 ומדד הנאסד”ק עלו בכ-1.0%. באירופה מדד היורוסטוקס 50 עלה ב-1.0%. מדד הקאק בצרפת עלה ב-0.5% והדאקס בגרמניה עלה ב-1.3%. מדד הניקיי ביפן עלה בשיעור 2.5% עם זאת, בסין, על רקע אכזבה מתוכנית התמריצים הממשלתית, מדד שנחאי ירד ב-3.6%.

נתוני האינפלציה מיתנו את הציפיות להפחתות בריבית הפד. הציפיות להפחתת ריבית בתחילת חודש נובמבר התמתנו והשווקים נותנים לכך כעת הסתברות של כ-90%. בדומה, גם ההפחתות שהיו צפויות לשנה הקרובה התמתנו, והשוק צופה כעת קצב ירידת ריבית מתון יותר. השווקים מגלמים בהסתברות גבוהה שתי הפחתות ריבית מצטברות עד סוף השנה, כך שריבית הפד תרד לרמה של 4.5% בסוף שנת 2024. השוק צופה עוד ארבע הפחתות בשיעור של 0.25% במהלך 2025, כך שריבית הפד תגיע בסוף 2025 לרמה של 3.50%. עלייה נרשמה בתשואות איגרות החוב של ממשלת ארה”ב לאורך כל העקום. העלייה בתשואות הארוכות נמשכה ותשואת איגרת החוב של ממשלת ארה”ב לטווח של עשר שנים עלתה בכ-13 נקודות בסיס השבוע לרמה של 4.10%. התשואה לשנתיים עלתה לרמה של 3.96% מ-3.92% לפני שבוע.

ארה”ב: הירידה בסביבת האינפלציה נבלמה בספטמבר- מחירי השירותים מוסיפים לעלות והעליה במחירי המוצרים התחדשה. מדד המחירים לצרכן לחודש ספטמבר עלה ב-0.2%, מעל לציפיות לעלייה של 0.1%, וקצב האינפלציה ב-12 החודשים האחרונים התמתן ל-2.4% מ-2.5%. מדד הליבה עלה ב-0.3%, מעל לציפיות לעלייה של 0.2%, ושיעור עליית המדד בשניים עשר החודשים האחרונים עלה ל-3.3% מ- 3.2% בחודש הקודם. מחירי השירותים (ללא אנרגיה) עלו בחודש האחרון ב-0.4%, בדומה לחודש הקודם, ושיעור העלייה ב-12 החודשים האחרונים עמד על 4.7%. מחירי השכירות עלו בשיעור של 0.2%, שיעור מתון לעומת החודשים הקודמים, כך ששיעור העלייה ב-12 החודשים האחרונים התמתן ל-4.9%. עם זאת, במחירי שירותי התחבורה נרשמה עלייה חדה של 1.4% ושיעור העלייה השנתית עלה לרמה של 8.5%. גם מחירי שירותי הבריאות, שירדו בחודשיים האחרונים, עלו בספטמבר בשיעור גבוה של 0.7%. מחירי המוצרים (ללא מזון ואנרגיה) שינו מגמה ועלו בחודש ספטמבר ב-0.2%, לאחר שירדו בששת החודשים האחרונים, ובסה”כ ב-12 חודשים אחרונים הם ירדו ב-1.0%. מדד המחירים ליצרן (PPI) לחודש ספטמבר נותר ללא שינוי, ומדד הליבה (ללא מזון ואנרגיה) עלה ב-0.2% ושיעור העלייה ב-12 החודשים האחרונים עלה ל-2.8%.

עלייה מתונה במספר דורשי דמי האבטלה וירידה במדד אמון הצרכנים. מספר דורשי דמי אבטלה ראשוניים עלה מעט בשבוע האחרון לרמה של 258 אלף, ומספר דורשי דמי אבטלה מתמשכים עלה לרמה של 1.86 מיליון. אומדן ראשון למדד אמון הצרכנים של אוניברסיטת מישיגן לחודש אוקטובר הצביע על ירידה קלה, בניגוד להערכות המוקדמות. הירידה החודש נרשמה הן במדד הציפיות והן במדד השוטף. מהסקר עולה שציפיות האינפלציה לשנה עלו מ-2.7% ל-2.9%, ואילו הציפיות לחמש עד עשר שנים ירדו מעט ל-3.0%.

גוש האירו- הצמיחה צפויה להיוותר נמוכה גם בהמשך השנה. מדד הסנטיקס לאמון המשקיעים עלה מעט בחודש אוקטובר, אך רמתו עדיין נמוכה יחסית. הפעילות הכלכלית בגוש האירו נותרה מתונה. המכירות הקמעונאיות עלו באוגוסט ב-0.2%, בדומה לציפיות, וב-12 החודשים האחרונים הן עלו ב-0.8% בלבד. ההערכות הן שהצמיחה ברבעונים הקרובים תהייה מתונה ברמה של כ-1.0% ברמה שנתית, ועל פי הערכות ה-OECD מחודש ספטמבר, כלכלת גוש האירו צפויה לצמוח בשיעור של 0.7% השנה ולהאיץ מעט לצמיחה של 1.3% בשנת 2025.

ביום חמישי השבוע צפויה החלטת ריבית של ה-ECB והשוק צופה בוודאות כמעט מלאה שהריבית תרד ב-0.25% לרמה של 3.25%. הורדות הריבית צפויות להימשך, וב-12 החודשים הקרובים צפויות עוד כחמש הפחתות ריבית בשיעור של 0.25%, כך שהריבית תגיע לרמה של 2.0%.

השווקים התאכזבו מתוכנית התמריצים בסין. מדדי המניות בסין ירדו השבוע בחדות והיואן הסיני נחלש, זאת על רקע אכזבת המשקיעים מהיקף תוכניות התמריצים הפיסקאליות הצפויות בטווח הזמן הקרוב. על רקע האכזבה שעלתה, ערך ביום שבת שר האוצר הסיני במסיבת עיתונאים במטרה לפרט על התמריצים הצפויים ושורת הצעדים המתוכננים לעידוד שוק הנדל”ן ותמיכה בפעילות הכלכלית, אך עדיין לא פורסמו היקף התמריצים המתוכננים.