Mizrachi-Logo

254,000 מקומות עבודה חדשים נוספו, נטו – הפתעה למעלה של כ-4 סטיות תקן לעומת הקונצנזוס

תמצית

שבוע שוק התעסוקה השבועי בארה”ב הצביע על תמונה חזקה מאוד, עם עלייה ניכרת ומפתיעה במספר המשרות, בנוסף לעליות שכר, לפחות השעתי. יחד עם עלייה במספר המשרות הפנויות, יש פה מספיק כדי לערער את תוואי הורדות הריבית התלול אשר שרר בשוק, לפחות עד אמצע השבוע שעבר, ומכאן לדחוק מעלה את שאר העקום.

נתוני סקרי הציפיות בארה”ב מצביעים על פוטנציאל להמשך עליות מחירים בענפי השירותים בהמשך, שיביאו כמובן לגיוסי כ”א נוספים, וחוזר חלילה.

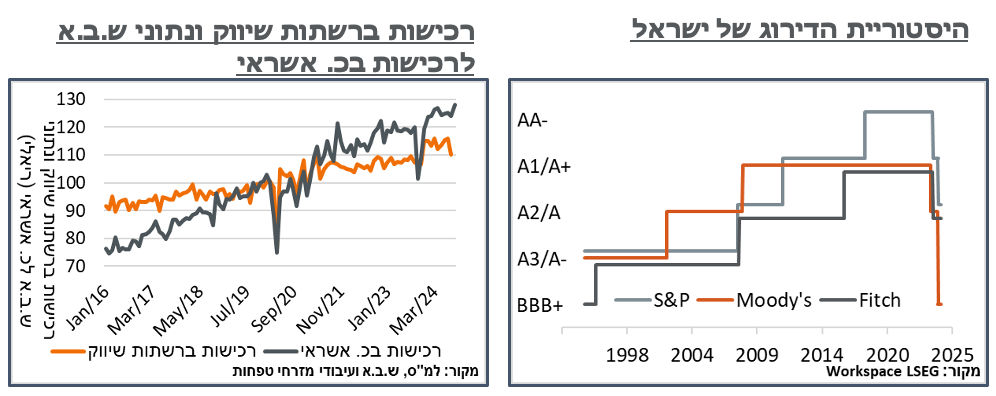

בישראל, S&P מצטרפת למודי’ס בהורדת דירוג האג”ח של המדינה. הפעם זה בדרגה אחת בלבד, ול-‘A’ גבוה, עדיין, היסטורית. גם פירוט ההתייחסות לסיכונים הביטחוניים הוא ממוקד יותר, ועוסק בעיקר בהסלמה בציר חיזבאללה־איראן.

רמות הפעילות הצרכנית המקומית מתמתנת באופן ניכר באוגוסט, בעיקר אם נזכרים בהתמתנות היחסית בטיסות לחו”ל. כנראה שזכה להיפוך מסוים בספט’ ואולי באוק’ עם הצטיידות להסלמה. אבל אחרי החגים ניתן, להערכתנו, לצפות להתמתנות משמעותית אף יותר.

באירופה, המגמה ממשיכה להצביע על התמתנות האינפלציה. ליבת האינפלציה עדיין גבוהה באופן בולט מיעד ה-ECB. אבל אם הכוכבים יסתדרו, מבחינת האנרגיה בעיקר, נצפה לירידה לכיוון היעד גם משם, בחודשים הקרובים.

מאקרו

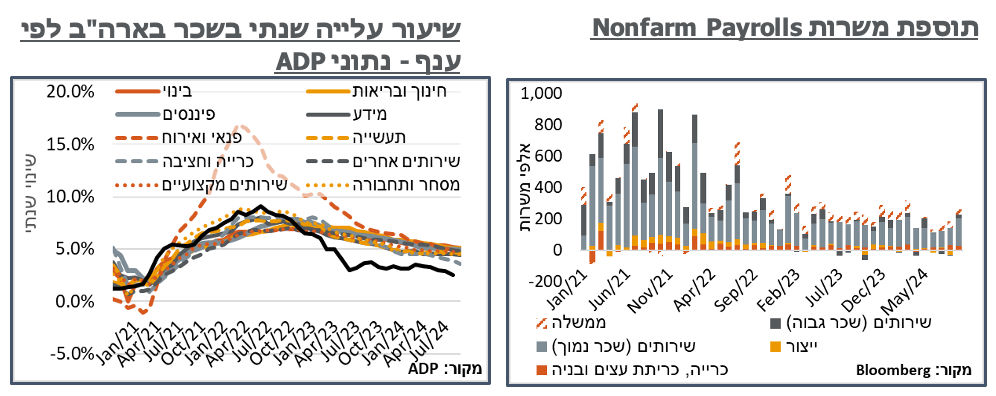

ארה”ב: דוח התעסוקה לחודש ספטמבר בארצות הברית היה חזק מהמשוער, ובאופן רוחבי יחסית. 254,000 מקומות עבודה חדשים נוספו, נטו – הפתעה למעלה של כ-4 סטיות תקן לעומת הקונצנזוס. גם נתוני החודשים הקודמים זכו, באופן נדיר, לעדכון כלפי מעלה. בפרט, זה של אוגוסט ב-17 א’ משרות, ל-159 א’, וכנ”ל זה של יולי, בכ-55 א’, ל-159 א’.

- סך תוספת המשרות בסקטור הפרטי (223 א’), כנ”ל, המשיכה לספר את הסיפור הידוע של מחסור בעובדים בענפי השירותים, אשר באים לידי ביטוי בגיוס ניכר בענפים האלה, יחד כמובן עם עליית שכר, ואינפלציה מהכיוון הזה באופן כללי. בכלל זה, בלטו תוספת של 71 א’ משרות בענפי הבריאות והסיעוד, ושל 78 א’ בענפי הפנאי והאירוח.

- ענף הבינוי המשיך גם הוא לגייס כ-25 א’ משרות נטו, בניגוד בולט לקיטון בחודשים האחרונים בהתחלות הבנייה באופן כללי, ולמספר הבתים תחת בנייה פעילה. גם תוספת המשרות הממשלתית (31 א’ משרות) הייתה גבוהה יחסית.

- על רקע זה, ויציבות בשיעור ההשתתפות, גם שיעור האבטלה רשם נסיגה קלה, מ- 4.2% ל-4.1%.

- כנ”ל, ובאופן מדאיג מאוד, שיעור השינוי של השכר השעתי הממוצע חזר להאיץ, משפל של 3.6% ביולי, ל-4.0% כעת. מנגד, מבחינת השכר הכולל, זה נרשם על רקע קיטון קל במספר שעות העבודה השבועיות, מ-34.3 ל-34.2.

- נדגיש כי בניגוד בולט לנתוני ה-NFP של ה-BLS, על פי נתוני ה-ADP, אשר פורסמו מוקדם יותר במהלך השבוע, שיעור השינוי בשכר דווקא המשיך להתמתן. כך לדוג’ על רקע הירידה במחירי הנפט, קצב הגידול השנתי של השכר בענפי הכרייה והחציבה ירד ל-3.6% בלבד – נמוך באופן בולט ביחס לשנים האחרונות. כנ”ל, באותם ענפי פנאי ואירוח, עתירי גיוס, קצב הגידול של השכר עומד כעת על 4.7%, לעומת 4.9% בחודש שעבר, ו-6.6% לפני שנה. רעהו לגיוס המוגבר בספטמבר, ענף החינוך והבריאות המשיך להצביע על קצב גידול של 5.1% בשכר, כמו בחודש הקודם. ועדיין, מדובר בשפל של 3 שנים.

- נתוני גיוס העובדים נרשמו במקביל לעלייה מחודשת במשרות הפנויות, מכ-7.71 מיליון ביולי, ל-8.04 באוגוסט. גם פה בלט ענף הבינוי, עם עלייה של לא פחות מ-138 א’ משרות פנויות. על אלה הוסיפו עוד ענפים אינפלציוניים כמו תיקון של 92 א’ משרות פנויות בענפי הסחר והתחבורה, וגידול של 80 א’ משרות פנויות בענפי הפנאי והאירוח.

- הממשלה בלטה גם פה, עם גידול של 103 א’ משרות פנויות, שקיזזה הרבה מהירידה בחודשים האחרונים.

- שבוע דוחות התעסוקה הבא יהיה קצת לפני הבחירות, כאשר ה-Nonfarm Payrolls יפורסם ב-1/11, ארבעה ימים לפני הבחירות.

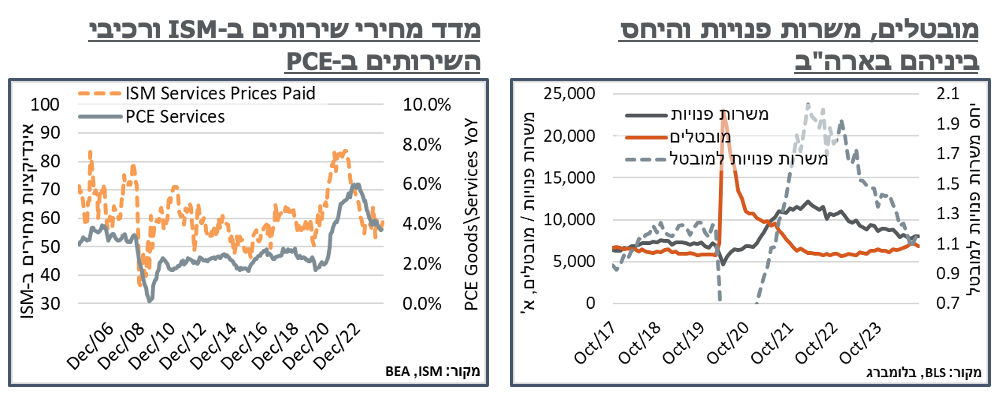

- ההידוק בשוק התעסוקה האמריקאי נרשם במקביל לעלייה, מוגבלת אך בולטת, בסנטימנט בענפי השירותים. מאזן הנטו של ענפי השירותים על פי סקר ה-ISM עבר מ-51.5 נ’ נייטרליות יחסית, ל-54.9 צופות צמיחה באופן בולט. יתרה מזאת, הגידול נרשם אגב נסיקה ניכרת בסעיף ההזמנות החדשות, מ-53.0 ל-59.4, והביא במקביל לעלייה לרמות אינפלציוניות של 59.4 בסעיף מחירי הרכש – שיא מאז פברואר. הגידול הזה, יש לציין, נרשם במקביל לסקר S&P לענפי השירותים שהמשיך לנוע גבוה יחסית ברמת 55.2 נ’, על פי הנתון הסופי לספטמבר.

ישראל: בהמשך להורדת הדירוג של מודי’ס בשבוע הקודם, S&P הודיעה בשבוע שעבר על הורדה בודדת ושלא במועדה המתוכנן, מ-‘A+’ ל-‘A’. גם כאן הודגשו, כבר בכותרת ההודעה, “חששות ביטחוניים מוגברים” וגם התחזית נותרה שלילית.

- ניכר כי ההודעה עצמה הייתה מעודכנת באופן בולט, ביחס להודעה של מודי’ס, וכללה מספר אזכורים של מתקפת הטילים שהתרחשה בסמוך לפרסום ההודעה. בכלל, ניכר כי ההתייחסות לאותם חששות צבאיים הייתה ממוקדת יותר, וכללו תרחיש לפיו “הלחימה בגבול הצפוני, ובכלל זה הכניסה הקרקעית לתוך לבנון עלולות להמשיך לתוך 2025, כולל סיכוני נקמה כנגד ישראל. האפשרות האחרונה הודגשה במיוחד על ידי תקיפת טילים על ישראל מאיראן בתחילת אוק’.”

- עוד בהקשר זה נכתב כי “למרות שלישראל יש מערכת הגנה אווירית מתקדמת, האפשרות של נזק לטריטוריה ישראלית, כולל לתשתיות, נותר אבל הינו קשה לכימות.”

- מפה, התרחיש דומה לזה של מודי’ס, כאשר S&P מעדכנת לצמיחה של 0% בתוצר הריאלי בישראל ב-2024, ו-2.2% מתונים ב-2025. למרות זאת, ב-2026 הצפי הוא דווקא להתאוששות בדמות צמיחה של 5.0%, על רקע גידול בהשקעות. וכנ”ל 3.5% נאים ב-2027.

- למרות ההתמתנות ביציאות לחו”ל באוגוסט, לפחות במונחים מנוכי עונתיות, מתרבות האינדיקציות להאטה בפעילות המקומית, להערכתנו, במידה רבה עקב הריביות הנוכחיות. על פי נתוני הלמ”ס, סך הרכישות ברשתות שיווק התמתנו ב-4.9% באוגוסט. מדובר בירידה החודשית החדה ביותר מאז מאי 2021. ההתמתנות האמורה הביאה את הסדרה לעלייה שנתית של 0.6% בלבד – שפל מאז נוב’.

- מוצרי המזון, המהווים כמובן רכיב בסיסי יותר בצריכה, הצביעו על ירידה של 1.9% במהלך החודש. מנגד, גם כאן זה מגיע לאחר ירידה ניכרת של 1.8% ביולי. ובאופן כללי אלה מצביעים להתמתנות לקצב של 0.6% במהלך השנה האחרונה – מתון ביחס לקצב הגידול של האוכלוסייה.

- נעיר כי הנתונים האלה עקביים עם נתוני כ. האשראי האחרונים של הלמ”ס, אשר הצביעו על ירידה של 3.6% ברכישות באוגוסט. אבל בניגוד לאלה, נתוני קצה של ש.ב.א מצביעים על עלייה בספטמבר, להערכתנו, בעקבות ההסלמה הביטחונית, שמביאה להצטיידות מוגברת. ונצפה פה להתמתנות ניכרת לאחר התפוגגות גל ההסלמה הנוכחי. יהיה מעניין לראות את ההשפעה הצולבת בין זה לבין הציפיות הניציות מאוד כרגע מבנק ישראל.

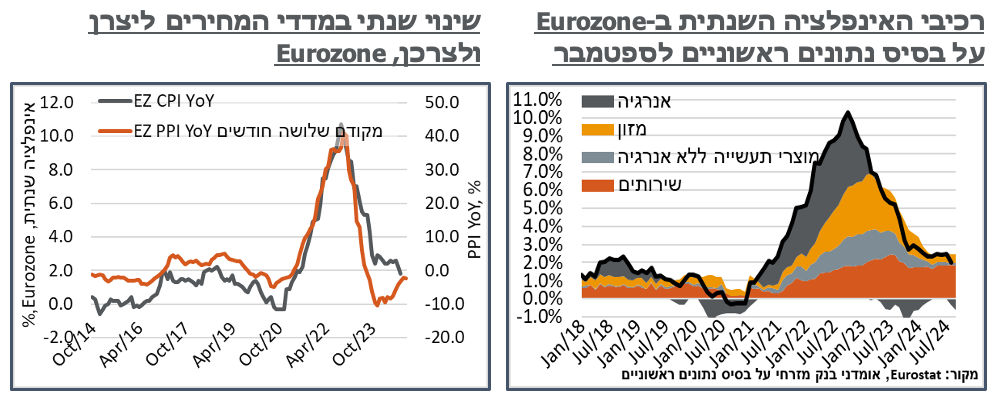

אירופה: למרות השיהוי בארה”ב, האינפלציה באירופה ממשיכה להתקדם לעבר יעד ה-2% של ה-ECB. על פי נתוני ה-Eurostat, האינפלציה הכוללת במדינה איבדה 0.1% על פי נתונים ראשוניים לספטמבר, ואלה הביאו את האינפלציה הכוללת לרמת 1.8%. עם זאת, ראוי לציין כי מחירי האנרגיה ממשיכים לדחוף כלפי מטה את המדד ביבשת, כאשר אינפלציית הליבה מצביעה, עדיין, על עלייה של 2.7%, רחוקים עדיין מהיעד. פירוט סעיפי האינפלציה הוא גס, עדיין, בשלב זה, אם כי גם כאן ניכר כי רוב רובה של האינפלציה ביבשת מגיעים מסעיפי השירותים, אשר עולים ב-4%. ותורמים, להערכתנו, כ-1.84% לאינפלציה, לעומת 1.88% בחודש שעבר.

- נעיר כי בשבועות האחרונים ראינו את מחירי הגז הטבעי ביבשת עולים לסביבת 10.9$ ל-MMBtu, על רקע “הכניסה לחורף” (חוזים לנובמבר). וכמובן עליית מחירי הנפט העולמיים, בשל התרחבות האיום האיראני על אספקת הנפט העולמית. העלייה הזו דומה יחסית לשנה שעברה, שבה ברוב חלקו השני של אוק’ המחירים נעו סביב 14$ ל-MMBtu, עד שהתברר שהחורף לא התאפיין במחסור אנרגטי, כמו ב-2022.

- מדד המחירים ליצרן באירופה, בינתיים, ממשיך להצביע על דפלציה שנתית, הפעם ברמה של 2.3% – דומה יחסית לחודשים האחרונים. על פי החלוקה הגיאוגרפית של ה-Eurozone, נראה כי הרבה מירידות המחירים הן למעשה תיקון של השפעת המלחמה בשנים האחרונות, בעיקר במזרח וצפון מזרח אירופה, עם נפילת מחירים של 18.3% בסלובקיה, 6.9%- בלוקסמבורג וכיו”ב.

- בדומה ל-CPI, רוב הירידה במחירים מגיעה עדיין מסעיפי האנרגיה, אשר מאבדים 7.7% בשנה האחרונה. מנגד, גם מחירי מוצרי הביניים הסחירים מצביעים עדיין על ירידה של 0.8%, וימשיכו, להערכתנו, למתן את אינפלציית המוצרים ביבשת, בחודשים הקרובים.