Image by jorono from Pixabay israel

המשק הישראלי הצליח לעמוד בשנה האחרונה בזעזועים קשים. השקל לא נפל, מדדי הבורסה טיפסו והאבטלה צנחה לשפל. לצד אלו נרשמה הרעה חריפה בתנאי המקרו של ישראל, וחשוב לזכור: חלק מהנזקים החלו עוד לפני 7 באוקטובר בחסות הפיכה המשטרית

יום השנה לטבח 7 באוקטובר הוא גם יום השנה למלחמת “חרבות ברזל” שרבים מכנים אותה בצדק “מלחמת 7 באוקטובר”. ישראל נכנסה למערכה הזו שלא ברצונה לאחר שהותקפה בו זמנית בגבולותיה בדרום ובצפון.

12 חודשי לחימה עברו עלינו וסוף המלחמה טרם נראה באופק. במיוחד כשהשושבינה העיקרית בציר הרשע – ממשלת איראן – החליטה להתקיף את ישראל במטר של קרוב ל-200 טילים באליסטיים יום לפני ראש השנה.

בנקודת הזמן הנוכחית, תחילת השנה השנייה למלחמה, המערכה שבה מצויה ישראל נראית הרבה יותר מורכבת. אלו לא רק 7 הזירות שמהן ישראל מותקפת פיזית – עזה, לבנון, סוריה, עיראק, תימן, איראן ושטחי הגדה המערבית. זו גם החזית המדינית שבה ישראל, כך נראה, נותרה כמעט מבודדת. רבות מהממשלות שתמכו בישראל לפני שנה עשו מאז שינוי. אפילו גרמניה, ידידתנו הקרובה ביותר באירופה, מבצעת “אמברגו שקט” ודוחה בקשות של ישראל לרכישת בטחוני.

שנה לתחילת המלחמה היא גם זמן מתאים לבדוק היכן נמצאת כלכלת ישראל. מאחר ומדובר במלחמה ארוכה במיוחד, שעלולה עוד להסתבך ולהתארך, לעורף הכלכלי של ישראל יש חשיבות קריטית. מלחמות התשה מסתיימות בדרך כלל ללא הכרעה צבאית. הניצחון – שיכול להגיע רק אחרי שנים – מוכרע לבסוף בפרמטרים כלכליים.

הנה דוגמא אחת לא מייצגת: מלחמת וייטנאם. מבחינה צבאית המלחמה הסתיימה בתבוסה של האמריקאים שנאלצו להתקפל בלא הישגים של ממש. המנצחת לכאורה היתה ברית המועצות שהרחיבה באמצעות צבא צפון וייטנאם את ההגמוניה הקומוניסטית באסיה.

האמנם ניצחון? לא בטוח. שני עשורים לאחר המלחמה קרסה ברית המועצות, בעיקר מסיבות כלכליות. וייטנאם שינתה את פניה, פתחה שערים למערב ועברה להתנהל בשיטת השוק החופשי כדי לעודד השקעות זרות בשטחה. במילים אחרות – אמריקה אולי הפסידה (זמנית), אבל הקפיטליזם והשוק החופשי ניצחו.

לגבי המלחמות שלנו כאן – מוטב שלא לשגות באשליות. הכלכלות של כל אחת מהזירות שנלחמות בישראל הן נחשלות ופרימיטיביות. הן היו כאלה עוד לפני שהחלה המלחמה. איראן היא מדינה גדולה וחזקה, בעיקר בזכות הנפט שהיא מפיקה. אבל בכל הקשור לאזרחי איראן, אם הם אינם מקורבים למשטר בדרך כלשהי, רוב הסיכויים שהם חיים בעוני ומחסור בצילו של משטר מדכא.

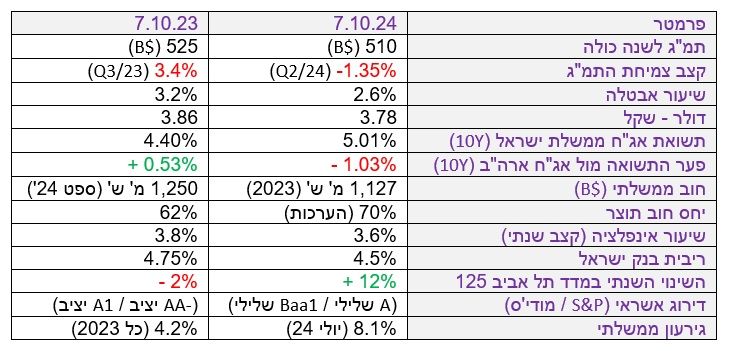

ובכל זאת, בכל הקשור לכלכלה, מוטב שנתרכז בעצמנו. החוסן הכלכלי של ישראל הוא שמאפשר לה, עדיין, לקיים יתרון טכנולוגי על אויביה. על מנת לקבל תמונת מצב ממעוף הציפור ריכזתי כאן כמה נתוני מקרו מרכזיים שמראים את השינוי שחל בכלכלת ישראל ב-12 החודשים שחלפו. על אף שחלק מהם הפתיעו לטובה, רובם הגדול מצביע על הרעה משמעותית.

1. תוצר מקומי גולמי

כשנה לפני תחילת המלחמה נהנתה ישראל מצמיחה מהירה. קצב צמיחת התמ”ג ב-2022 עמד על 6.5%, והיה מהגבוהים בעולם המערבי. בסוף 2022 הושבעה בישראל ממשלה חדשה. ממשלת ימין שדוגלת בסיפוח שטחי הגדה המערבית וריסוק כוחם של מוסדות מדינה כדוגמת בית המשפט העליון. ההפיכה המשטרית שהובילה הממשלה גררה מחאות ענק ובהמשך גרמה גם להתדרדרות כלכלית. כתוצאה מכך קצב הצמיחה ברבעון השלישי של 2023 כבר ירד ל-3.4%. עדיין מדובר בקצב צמיחה מהיר יחסית בהשוואה למדינות מערביות, אבל נמוך משמעותית מפוטנציאל הצמיחה הישראלי שמוערך בכ-5% בשנה.

ברבעון הרביעי של 2023 כבר נרשמה קריסה, והתמ”ג התכווץ בו בקצב שנתי של 4%. התמ”ג לשנת 2023 כולה התכווץ בכ-3% ל-510 מיליארד דולר, בעיקר בשל השיתוק של המשק הישראלי ברבעון האחרון של השנה.

ההתדרדרות נמשכה גם ב-2024, עם צמיחה שלילית ברבעון הראשון (מינוס 1.2%) והשני (מינוס 1.3%). לפי תחזית הכלכלן הראשי באוצר ישראל תסיים את השנה עם צמיחה של 1.1% בתוצר. תחזיות שמרניות יותר, כולל אלו של חברות הדירוג הזרות, מדברות על צמיחה אפסית אם בכלל, וללא התאוששות של ממש בשנה הבאה.

להיעדר צמיחה בתוצר יש השפעות ארוכות טווח וקצרות טווח. בטווח הקצר הן גורמות למחסור במשאבים של המדינה שנחוצים באופן דחוף לחיזוק הביטחון. כל אחוז תוצר של ישראל שקול לכ-5 מיליארד דולר. ירידה של כ-3% בתוצר שנרשמה ב-2023 משמעותה אובדן של כ-30 מיליארד שקל לעומת מצב של צמיחה של 3%. זה כסף גדול שישראל זקוקה לו מאוד.

2. אבטלה

אחד הנתונים שמפתיעים לטובה הוא שיעור האבטלה בישראל שצנח ל-2.6% – שפל היסטורי. אבל מוטב שלא להסתנוור מהנתון הזה. משק שמצוי במלחמה הוא משק שיש בו מחסור של ידיים עובדות. במיוחד כשנמנעת כניסה של פועלים מהגדה לשטחי ישראל. משק לוחם זה גם משק ש”מייצר” משרות רבות מאחר ורבים מהמגויסים הם חיילי מילואים, שחלקם רק סיימו את שירותם הצבאי הסדיר או שהם לומדים באוניברסיטה. נתוני האבטלה גם לא מגלים בזמן אמיתי מה קורה עם עסקים שנסגרו, והיו רבים כאלו בשנה האחרונה.

חשוב גם להבחין במגמה מדאיגה אחרת – ירידה בשיעור ההשתתפות בכוח העבודה של ישראל מ-64% באמצע 23′ לכ-62.5% ב-24′. אם מישהו חשב לתומו שמגזרים שלמים שאינם תורמים למדינה בשירות בצבא או בשוק העבודה ישנו לפתע את אורחות חייהם בעקבות המלחמה מוזמן להתעורר מהחלום. השנה הזו רק חידדה עד כמה המגזר החרדי של ישראל מנותק מהעולם ומהמציאות. המשפט שזרק בראיון עימו שר השיכון, יצחק גולדקנופף (“למי רע כאן?”) רק ממחיש את עוצמת הניתוק.

3. גרעון, יחס חוב תוצר

תקציב 2023 של מדינת ישראל נבנה בהתאם ליעד גרעון של 1% מהתוצר. מדובר ביעד שנראה שאפתני מאוד, והוא נסמך בעיקר על הצמיחה הכלכלית המהירה שנרשמה ב-22′ שאפשרה לממשלה להגדיל הוצאות ולקבל מיסים גבוהים יותר בזכות הצמיחה. בפועל, בגלל המפולת של הרבעון הרביעי, הסתיימה 23′ עם גרעון של 4.2% מהתוצר. לא סימפטי אבל גם לא היסטרי.

השנה המצב כמובן הלך והתדרדר. היקף הגרעון הלך ותפח, וביולי האחרון נמדד בישראל גרעון בקצב שנתי של 8.1%. חמור יותר מהערכות האוצר לגרעון של 6.6%, שגם אותו לא פשוט לתחזק. למרבה המזל, לישראל יש עודפים מהשנים הטובות, ויחס החוב תוצר שלה עדיין לא הורע בצורה משמעותית. בסוף 2023 עמד יחס החוב תוצר של ישראל על 62% – נמוך משמעותית מהממוצע בגוש היורו (סביב 90%) או בארה”ב (120%). מה שמאוד מדאיג זו המגמה, כמו גם העובדה שסוף המלחמה לא נראה באופק.

4. פרמיית הסיכון

עוד גורם חשוב הינה העלייה החדה בפרמיית הסיכון של ישראל שמייקרת משמעותית את עלות החוב של הממשלה, וגם של האזרחים. בסוף ספטמבר 23′ נסחרו האג”ח של ממשלת ישראל ל-10 שנים סביב תשואה של 4.4% לשנה. באותו הזמן נסחרו האג”ח של ממשלת ארה”ב ברמה של כ-4.9%. המשמעות היא שהתקיים אז פער חיובי בין שני סוגי האג”ח הללו – לטובת אלו של ממשלת ישראל. המשקיעים בישראל, מקומיים וזרים, כלל לא דרשו פרמיית סיכון על העובדה שלישראל יש סיכון בטחוני גבוה.

מאז היוצרות התהפכו. אג”ח של ממשלת ישראל נסחרות סביב תשואה של 5% בשנה, ובארה”ב סביב 4% בשנה. מדובר בשינוי של 150 נקודות בסיס (1.5%) בתוך שנה אחת בפער בין שני סוגי האג”ח הללו.

מי שרוצה ללמוד לעומק על פרמיית הסיכון של ישראל מוזמן לעיין בדו”חות הלא מחמיאים שהפיקו לאחרונה שתי סוכנויות דירוג בינלאומיות, מודי’ס ו-S&P. שתיהן הפחיתו בשבועיים האחרונים את הדירוג שלהן לישראל (מודי’ס בשתי דרגות ו-S&P בדרגה אחת) תוך שהן מותירות את תחזית הדירוג על ציון “שלילי”, שמשמעותו סיכון להפחתה נוספת בעתיד הקרוב. שתיהן סבורות כעת שמצב המלחמה של ישראל יימשך עוד חודשים רבים אם לא יותר מכך. שתיהן גם סבורות שממשלת ישראל עושה מעט מדי, אם בכלל, כדי לשפר את מצבה הכלכלי. שלא לדבר על כך שהתקציב ל-2025 טרם עבר בכנסת, ושממילא גם בו אין בשורות של ממש.

5. דולר-שקל, ת”א 125

למרות כל הצרות, אפשר אולי לנסות להתנחם בשתי נקודות שנראות מעט יותר אופטימיות. מדד תל אביב 125 סיים את 12 החודשים האחרונים עם עליה של 12%, שדומה פחות או יותר לביצועים של שוקי המניות הגדולים באירופה. סייעה לכך העובדה שהמדד החל את השנה האחרונה ב”גרעון” לאחר שירד בשנה שלפניה בכ-2%. את התרומה המרכזית לביצועי החסר של מדד המניות התל אביבי לפני 7 באוקטובר סיפקה בעיקר הממשלה שגררה את החברה הישראלית לתוך הכאוס של חוקי הפיכה המשטרית. חוקים שהבריחו מישראל לא רק משקיעים זרים והון אנושי מקומי אלא גם חברות ישראליות חדשות שחששו מפני התדרדרות שלטון החוק במדינה ונרשמו במדינות זרות.

במובנים רבים זה גם ההסבר לחוסן שמגלה השקל הישראלי מול הדולר בשנה האחרונה. זה “חוסן” שנשען על כך שבין ספטמבר 22′ לספטמבר 23′ השקל פוחת מול הדולר בכ-12% (מ-3.40 שקל לדולר ל-3.80 שקל לדולר).

העוצמה שמגלים השקל והדולר, יחד עם העובדה שהאינפלציה עדיין בשליטה (על אף שהיא במגמת עליה), מצליחים בינתיים לשמור על ערך החסכונות של הציבור. זה לא מעט.