הקדמה:

סקירה זו מנסה להוות חלון פתוח לכיוון שוק הנדל”ן האוסטרי. מדובר במדינה שקטה ורגועה, במרכז אירופה, אשר מהווה דוגמה בולטת לכל מה שקורה ביבשת בזעיר אנפין. מצד אחד, השפעתן של זרימת ההון והאנשים, ומצד אחר, צמיחה מועטה יחסית, עקב שתי שכבות הגלובליזציה הפועלות עליה: שכבה תוך אירופית ושכבה חוץ אירופית. על כך בהמשך… בסופו של דבר, אוסטריה מהווה בסיס של איכות חיים נהדרת, יחד עם היותה תחנת מעבר עיקרית של פליטים מן המזרח התיכון לכיוון המדינות הנחשקות יותר ביבשת: גרמניה, הולנד, ואנגליה. אגב, צרפת לא הייתה נחשקת כזו לעולם אלא רק אצל אלו אשר חשו אליה רגשות חמים ושורשים תרבותיים בדומה לתושבי לבנון לשעבר.

בכל אופן, אוסטריה הינה מעין מעבדה של כל התהפוכות הכלכליות והפוליטיות שניתן להבחין בהן במדינות הגדולות יותר ביבשת העתיקה, וזאת מבלי להיות בכותרות יותר מדי. והנדל”ן בה, גם הוא בבועה של מה שקורה, ובהשלכה למה שקורה בסקטור ביבשת כולה: כלכלה צומחת לאט יותר, מול מחירים עולים בנכסים דלא ניידי, כאשר עיקר העניין וביצועי העסקאות מתרכז באזורים העירוניים היותר פעילים כלכלית, ומקומות היוקרה בהן רמת החיים מותאמת לגלובליזציה ולשינויים הטכנולוגיים של תקופתנו.

כלכלה ומימון:

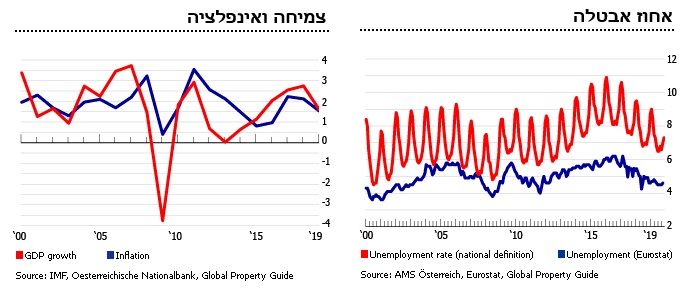

כדי לבחון את המצב לאשורו, נתחיל דווקא במבט על הכלכלה, וזאת על ידי שני גרפים המציגים שני פרמטרים עיקריים בה: צמיחה ואבטלה:

מאז סיום 2017, ועד עתה, ישנה האטה משמעותית בצמיחה באוסטריה. ממקום הקרוב ל-3% לשנה, אנו מגיעים אט אט לאזור ה-1.5% לשנה, כאשר שנת 2019 הסתיימה עם צמיחה של 1.6% בלבד. מה קורה כאן? העניין פשוט: רוב כלכלת אוסטריה בנויה מייצוא של מוצרים ושירותים, ולא מצמיחה המבוססת על ייצור וצריכה מקומיים, כאשר היעד העיקרי של אותו ייצוא היא גרמניה. וזו, כידוע, מראה סימני האטה קשים במיוחד. למעשה, יותר מ-75% מן הייצוא של המדינה מופנה לאירופה, כאשר 30% מן הכלכלה כולה צפויה לגדול רק ב-1.2% ב-2020, על פי (WIFO – המכון האוסטרי למחקר כלכלי).

בחזית האבטלה אנו רואים שהנתונים הגיעו לסוג של תחתית, סביב ה-4-5% אבל אין ספק שבשנת 2019 הובחנה עלייה קטנה של אותה אבטלה חיכוכית. זו אמורה לגדול בהחלט עם הקיטון באותו ייצוא, ובאותה צמיחה שהזכרנו לעיל. נוכל לציין שעיקר האבטלה מתרכזת בפליטים שנקלטו, בצורה זו או אחרת של שילוב בחברה, וזאת עד שנכנסו לתוקף השינויים הפוליטיים שהונהגו על ידי הממשלה החדשה. כדוגמה נציין את וינה: קיימים בה קצת יותר מ-140,000 מובטלים רשומים. כ-58 אלף מהם זרים, דהיינו גידול של כ-17% לעומת מספרי האבטלה בעיר בשנה הקודמת.

השאלה הגדולה הייתה והינה: האם הנתונים האלו משפיעים לרעה על רכישות נדל”ן והמחירים בתחום? כתחילת תשובה אנו מגיעים לנושא עלות הכסף, או במילים אחרות: עלות המימון של עסקאות גדולות, אשר הנדל”ן שייך אליהן בהחלט. ובכן, לא תהיה זו חדשה מרעשיה להזכיר שעלות הכסף יורדת באופן דרמטי כבר תקופה ארוכה, וזאת כתוצאה ברורה מן המדיניות המרחיבה של הבנק המרכזי האירופי (ECB). ומאז תחילת 2019 ראינו את ארה”ב חוזרת ומשתתפת במגמה הזו שוב. למעשה, בכל רחבי היבשת, אנו רואים מדינות עם אג”ח מדינתי המניב תשואה שלילית כמקור אדיר של מימון לחוב הממשלתי הגדל ללא הרף.

וכך, ספציפית, באוסטריה, ניתן להשיג היום הלוואות זולות במיוחד לקניה של נכסים. לפניכם תיאור קצר אך מפורטת של הריביות, על בסיס טווח המימון: עד שנה, 1.2% ריבית שנתית על הסכום הנלקח, משנה ועד 5 שנים, 1.48%, מ-5 שנים ועד 10 שנים 1.71%, ולבסוף 1.62% ליותר מעשר שנים. כל זה כדי לומר שבאמת “זול” היום מאי פעם לקחת התחייבות ארוכת טווח לרכישה של בית או דירה, דבר הדוחף קדימה את הביקוש. וכך, אנו מגיעים להציג את הנתונים על הסקטור עצמו.

מחירים ומגמות בבניה:

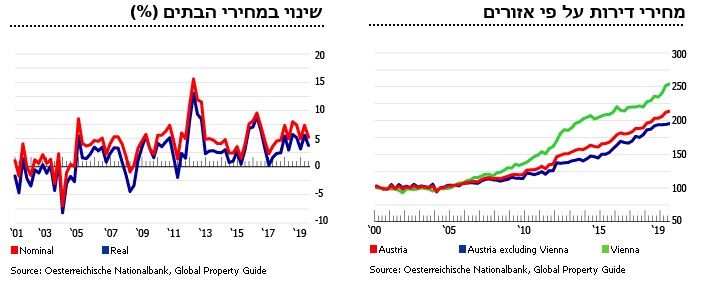

מכאן המסקנה הבלתי נמנעת והנחזית לכל אורך הספקטרום האירופי: למרות הצמיחה הקטנה והתחזית לירידה נוספת שלה בעתיד הקרוב, הכסף הזול, יחד עם ביקוש מגורמים המגיעים מחו”ל (60% מן העסקאות נעשות על בסיס מקומי ו-40% על בסיס גורמים זרים), ניתן לראות בגרפים לעיל שהמחירים ממשיכים לעלות בצורה יפה במיוחד.

בגרף השמאלי אנו רואים את אחוזי הגידול בסה”כ, ובגרף הימיני אנו רואים את הגידול על פי אזורים גיאוגרפים. כרגע, קיימת התייצבות סביב ה-5% גידול במחירים במדינה כולה אבל ניתן לראות שבעיר הבירה וינה, ובמיוחד באזורים המבוקשים שבה, המגמה חזקה הרבה יותר (הקו הירוק הבהיר) מאשר בכלל הארץ (הקו האדום) ובמיוחד מאשר באזורים הרחוקים מאותה בירה (הקו הכחול). הבה נציין כמה מילים על אופי הביקוש: הביקוש המקומי נובע מן הצורך בהשקעה “בטוחה” יחסית לעומת שוק ההון, או צורות אחרות של השקעות. יחסית למדינות אחרות בגוש האירו, אוסטריה נחשבת ליציבה במיוחד, ולכן הנדל”ן שבה נחשב למקום שבו יש סיכוי טוב יותר ליהנות ממנו, לטווח ארוך, ללא הפתעות כמו מיסוי או רגולציה מזיקה.

עבור המשקיעים הזרים, המגיעים בעיקר ממזרח וממרכז אירופה, אנו מדברים על מקום של איכות חיים נהדרת, עם תשתיות ברמה גבוהה במיוחד של תקשורת ותחבורה, ואשר רמת המחירים בו עוד לא הגיע לשיאים של לונדון, פריז, ניו-יורק, וכו… יתר על כן, זה המקום להזכיר שכמות רישיונות הבניה קטן בשנה שעברה בכ-2%, וזאת אחרי נפילה חדה של 13.7% בשנת 2018.

ועוד שני גרפים נוספים, מאירי עיניים למכביר:

מצד אחד (בימין) אנו רואים קיטון בקצב גידול המלאיים, וזאת במיוחד באזורי הביקוש, יחד עם גידול מתמיד בכמות העסקאות (בשמאל) הן בכסף והן ביחידות. הדיכוטומיה הזו מאירה כאלף עדים על עוד גורם מדרבן של שוק הנדל”ן האוסטרי, וזאת מעבר לגורם זילות הכסף והדחיפה של הזרים: תחזית למחסור עתידי בנכסים. כיום, מסופקים הנכסים אשר החלו להיבנות בעבר בשפע אבל השוק כבר מתמחר את מה שיהיה, כאשר הירידה ברישיונות הבניה הנוכחית תשפיע על המחירים בעתיד הרחוק יותר של הדברים.

לסיכום נאמר כך:

אוסטריה אינה מדינה בכותרות. מבחינה גיאו-פוליטית היא משעממת מאוד ביחס להונגריה ופולין, אבל נשלטת על ידי קואליציה לא פחות נחושה להקטין את השפעת ההגירה על המהות של החברה במדינה. אווירה שמרנית זו מדרבנת השקעות זרות המגיעות לשוק נדל”ני כבר פורה מזילות הכסף, והרצון של האזרחים לשמור על הונם בצורה בטוחה. כל זה על רקע של צמיחה הולכת ונמוגה ואולי בגלל אותו חשש למשבר כלכלי קטן באירופה עקב החלשות היבשת בגלובליזציה האכזרית. בכל אופן, וינה, ואזורי הביקוש החמים שבה, מצליחים לייצר מגמה חיובית במחירים, וזו אינה נראית מאיטה באופק הקרוב.