שמואל קצביאן, צילום: עזרא לוי

העלאת הריבית לא תשנה את תמונת האינפלציה ותהיה לה השפעה מתונה, אם בכלל, על השקל. מאידך יהיו לכך השלכות שליליות ניכרות

לאחרונה עלו מספר הערכות של גורמים עולמיים ומקומיים כי תיתכן העלאת ריבית בישראל. הערכות אלו הולכות ותופסות נפח לא מבוטל מהכותרות במדיה המקומית.

מניתוח תמונת המצב עולה כי העלאת ריבית בישראל איננה מתאימה למצב המשק, לא תשנה את תמונת האינפלציה ותהיה לה השפעה מתונה (אם בכלל) על השקל. מאידך להעלאת ריבית כזו יהיו השלכות שליליות ניכרות. לאחרונה נשמעות מספר דעות בשוק של גורמים גלובליים ומקומיים כי השינוי הבא בריבית בנק ישראל עשוי להיות בכלל כלפי מעלה. בין הסיבות לכך מצויינים ההאצה באינפלציה והצפי להמשך האצה באינפלציה בעתיד, התנודתיות וחולשת השקל, פרמיית הסיכון הגיאופוליטי, הצורך לייצב את השווקים הפיננסים, הגירעון העולה וגורמים נוספים.

הסיבה העיקרית שעולה היא כי העלאת ריבית עשויה למתן את חולשת השקל במצב של הרעה ביטחונית.

בניתוח הגורמים השונים והמציאות הייחודית כעת בישראל, אנו מעריכים אחרת. העלאת ריבית בתקופה הנוכחית לא רק שלא תעזור, אלא היא אף עשוייה להחמיר חלק מהקשיים איתם מתמודד המשק בתקופה הנוכחית.

המלחמה הנוכחית שנכפתה על ישראל הינה הגורם המהותי לעלייה באינפלציה ובגירעון, לחולשת הכלכלה והתנודתיות הגבוהה בדולר-שקל. מתקפת הטרור הרצחנית של החמאס לפני כשנה הביאה להרג של אזרחים בשיעור הגבוה ביותר בעולם (כאחוז מסך האוכלוסייה) לאירוע טרור בעידן המודרני. לאחר שנים ממושכות של מבצעים מוגבלים מול החמאס מדינת ישראל נאלצה לצאת למלחמה ארוכה, מורכבת ויקרה בכדי לשנות מהיסוד את תמונת המצב הביטחונית מול עזה. גם מבצע “חיצי הצפון” ועליית סף המלחמה מול חיזבאללה התרחשו לאחר שחיזבאללה החל כבר ב-8 לאוקטובר 2023 לשגר רקטות לכיוון ישראל, כשכל ניסיונות התיווך המערביים להגיע להסדר בחזית הצפונית נכשלו.

בנוסף לכך ישראל ניצבת בפני מצב חסר תקדים, למדינה מערבית, שבו בוצעו כנגדה שתי מתקפות ממדינה אחרת (איראן) שכללו שיגורים של מאות טילים בליסטיים לכיוונה.

נקודת הפתיחה של מדינת ישראל ערב המלחמה היתה די חזקה ומדינת ישראל לא תתמוטט כלכלית בשל המלחמה. בכל זאת חשוב לזכור כי למלחמה ישנם השפעות ניכרות על מימדים שונים בכלכלה ובשווקים המקומיים.

ערב המלחמה ישראל נהנתה משוק עבודה חזק, רזרבות מט”ח גבוהות, חוב-תוצר של כ-60% בלבד (ב-2022), סקטור הייטק חזק ועודפים גדולים בחשבון השוטף ובמאזן הנכסים-התחייבויות מול חו”ל. חלק ניכר מיתרונות אלו קיים גם כיום באופן שימתן את היקף הפגיעה הכלכלית בישראל בשל המצב הביטחוני.

יחד עם זאת חשוב לזכור את ההשפעה הניכרת ולפעמים הכמעט בלעדית שיש למלחמה על אותם פרמטרים שבנק ישראל בוחן אותם בהקשר החלטות הריבית:

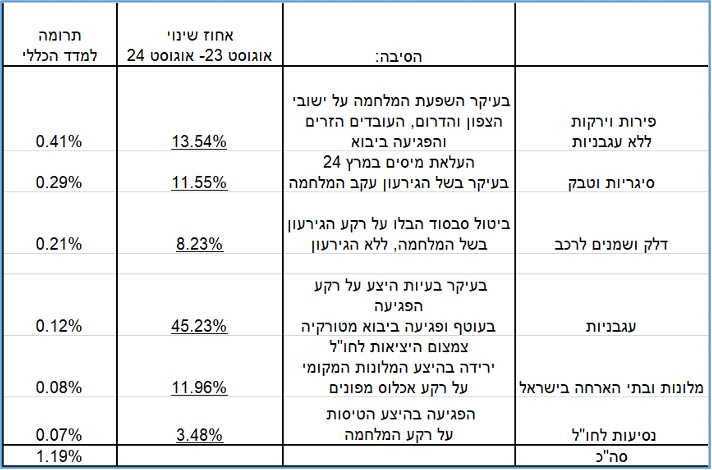

האינפלציה עלתה בשל השפעת המלחמה על סעיפים שונים והעלאת ריבית לא תשנה השפעה זו.

האינפלציה השנתית בישראל עומדת על 3.6%. מתוך כך 1.2% לפחות הם השפעה ישירה של המלחמה.

בין היתר ניתן למנות את העלייה במחירי הפירות והירקות שנבעה בשל בעיות ההיצע בחקלאות בישובי הדרום/הצפון, המחסור בעובדים לא ישראלים או החרם הטורקי על יצוא לישראל. העלאת ריבית לא היתה מונעת ולא תמנע עליות מחירים של הפירות והירקות, אלא רק תכביד עוד יותר את הנטל על הצרכן הישראלי שמשלם מחירים גבוהים על אותם מוצרי יסוד. סעיף הפירות והירקות בכללו (כולל עגבניות) עלה ב-16% בשנה האחרונה, שיעור שיא מאז שנות התשעים. סעיף זה לבדו תרם 0.53% לאינפלצייה השנתית.

גם האינפלציה שנגרמה בשל העלאת המיסוי על טבק ומוצרי עישון וביטול סבסוד הבלו נבעה מהמלחמה. זאת בשל הצורך לממן חלק מעליית הגירעון בשל המלחמה.

בחודש מאי העריך נגיד בנק ישראל כי עלות מלחמת “חרבות ברזל” עומדת על 250 מיליארד ₪ (לשנים 2023-2025) וסביר להניח כי המלחמה בצפון תגרור עלויות משמעותיות נוספות. כלכלת ישראל יכולה להתמודד עם הוצאות אלו, אולם הם גררו ויגררו גם העלאות של מיסים עקיפים שתרמו ויתרמו לעלייה באינפלציה. כך למשל העלאת המע”מ בתחילת 2025 צפויה לתרום אף היא לעלייה באינפלציה.

גם העלייה במחירי המלונות בישראל והעלייה במחירי הטיסות לחו”ל (בחלק מהחודשים) הושפעו מהמלחמה על רקע בעיות ההיצע בסעיפים אלו. צמצום הטיסות של החברות הזרות וחוסר זמינות של חלק מהמלונות בשל המלחמה תמכו בעליות המחירים. להעלאת ריבית לא תהיה כל השפעה על סעיפים אלו.

מעבר לגורמים אלו יש להוסיף גם את השפעת המלחמה על חולשת השקל, עניין שלפי אומדן שמרני שלנו תרם עוד לפחות 0.8% לאינפלציה בהשוואה למצב בו המלחמה לא היתה משפיעה על השקל.

גם ההאצה במחירי השכירות הושפעה מהמלחמה על רקע הקשיים בצד ההיצע בענף הבניה והסטת ביקושים לשכירות של חלק מהמפונים שהתגוררו בצפון/דרום.

לא נגזים אם נציין כי המלחמה גרמה לרוב האינפלציה השנתית בישראל ובוודאי שהאינפלציה תרמה לעליית המדרגה שחלה באינפלציה השנתית בחודשים האחרונים.

העלאת ריבית במצב כזה לא תסייע במאבק באינפלציה מאחר והאינפלציה איננה “אינפלציה רגילה” שנובעת ממחזור כלכלי.

התנודתיות וביצועי החסר של שוקי המניות והאגח המקומיים בשנה האחרונה הושפעו מהמלחמה. העלאת ריבית לא תמתן זאת, אלא אולי אף תחמיר את החולשה של השווקים המקומיים.

אחד הטיעונים שנשמעו לאחרונה הוא שיש להשאיר את הריבית ללא שינוי ואולי אף להעלות אותה בשביל למנוע “בריחת כסף” להשקעות בחו”ל, באופן שיגרום לחולשה יחסית של שוקי ההון המקומיים בהשוואה לעולם.

כאשר בוחנים את הנתונים עולה תמונה שונה ולעיתים אף הפוכה.

כאשר יש צפי כי הפער בין הריבית בישראל לריבית בחו”ל יעלה – הדבר משפיע על ביצועי חסר של שוקי האג”ח המקומיים לעומת מקבילהם במערב (שבו יש ציפיות להפחתות ריבית).

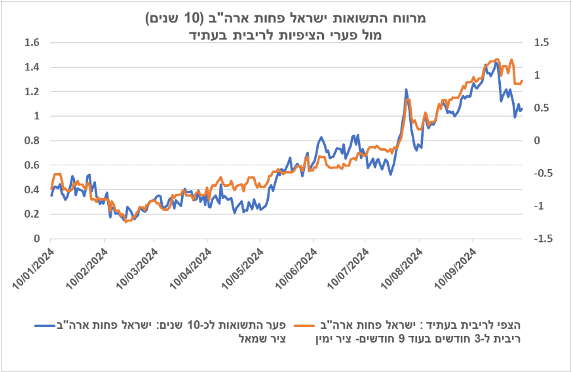

כך למשל קיים קשר חזק בין הפער בציפיות הריבית בעתיד בישראל (לעומת ארה”ב) ובין מרווחי התשואות ל-10 שנים בישראל מעל ארה”ב.

בראייה חודשית – כיוון המגמה בפער הריביות לטווח קצר (ריבית בישראל ל-3 חודשים בעוד 9 חודשים פחות המקבילה בארה”ב) השפיע על הכיוון המגמה בפערי התשואות (ישראל מעל ארה”ב) ב-7 מתוך 9 חודשים מתחילת השנה.

המציאות שבה יש ציפיות להעלאת ריבית בישראל, בעוד שבמערב יש צפי להפחתות ריבית בעתיד תפגע באטרקטיביות היחסית של שוק האג”ח המקומי ודווקא תגביר את הרצון להסיט כספים משוק האג”ח המקומי למקבילו בחו”ל.

נציין כי גם הביצועים של שוק המניות המקומי (לעומת המערב) מושפעים מפערי הציפיות לגבי הריבית, אם כי הקשר כאן פחות חזק ושוק המניות בעיקר מושפע מגורמים אחרים.

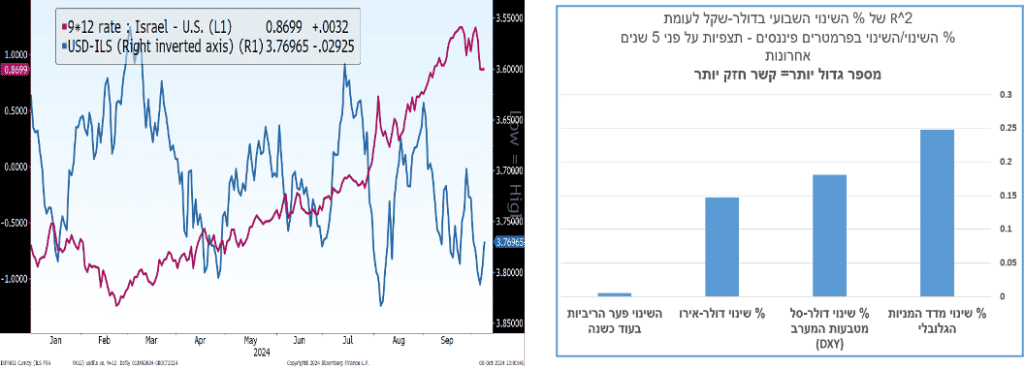

היסטורית פער הריביות בישראל מול ארה”ב פחות השפיע על המסחר בשקל מול הדולר. הדבר נכון גם בתקופה הנוכחית שבה השקל מושפע בעיקר מהחדשות וההתפתחויות סביב המלחמה, לצד המגמות בשוק המניות הגלובלי והמגמה בדולר בעולם.

להערכתנו העלאת ריבית בישראל לא תשנה מגמה זו ולא תסייע להתחזקות השקל.

כמו כן, לבנק ישראל יש כלים אחרים למתן את היחלשות השקל והשימוש בכלי הריבית בנושא זה איננו כדאי במאזן העלות-תועלת.

ראשית נציין כי באופן היסטורי וגם בשנה הנוכחית הקשר בין פערי הריביות לטווח קצר לבין המגמה בשקל היה די חלש. הקורלציה ההיסטורית בין השינוי בפער הריביות הצפוי בעתיד (ארה”ב פחות ישראל) ובין הדולר-שקל די חלשה לכשעצמה ובוודאי שבהשוואה לפרמטרים אחרים (גרף מימין).

השקל הושפע בעיקר מגורמים מבניים כמו המגמה בשוקי המניות בעולם או העודף המקומי החזק בחשבון השוטף.

בשנה האחרונה הגורם העיקרי לתנודתיות בשקל מול הדולר נבע מהחדשות ומההתפתחויות סביב המלחמה/אפשרות להפסקת אש, כאשר ציפיות הריבית כמעט ולא משפיעות על השקל עצמו.

להערכתנו בכדי לגרום אולי לקשר בין הריבית לשקל יש להמתין עד שפער הריביות בין ישראל לארה”ב יעלה באופן ניכר – עניין שימשך זמן רב ויושפע בעיקר מהמגמה בריבית בארה”ב ולא מהעלאות ריבית מדודות של בנק ישראל.

כמו כן לבנק ישראל יש כלים אחרים ומתאימים יותר להתערבות בשוק המט”ח במידת הצורך.

נזכיר כי בתחילת המלחמה בנק ישראל מיתן את היחלשות השקל על ידי מכירת דולרים ולא על ידי העלאות ריבית. במצב כיום בו ישנה חולשה כלכלית ניכרת בישראל והעלייה באינפלציה נובעת מגורמים שפחות מושפעים מהריבית – אין סיבה להעלות ריבית בכדי לנסות ולמתן/לשנות את ההיחלשות בשקל.

עוד נזכיר כי רזרבות המט”ח של בנק ישראל עמדו בסוף ספטמבר על כ-220 מיליארד דולר, שיא כל הזמנים ורמה הגבוהה בכ-22 מיליארד דולר מהרמה ערב מתקפת הטרור.

בנק ישראל מכר דולרים בתחילת המלחמה בהיקף כולל של כ-8.5 מיליארד דולר וניצל רק כ-28% מהיקף תוכנית המכירות עליה הכריז. במילים אחרות לבנק ישראל “יש הרבה נשק” בכדי למתן את היחלשות השקל ולא דרך כלי הריבית שרק יכביד על המשק.

הגירעון עולה, אך העניין נובע מהמלחמה והעלאת ריבית רק תחמיר את בעיית הגירעון .

הגירעון כאחוז מהתוצר עלה לאחרונה ל-8.3%, הגירעון הגבוה ביותר מאז יולי 2021 (השפעת הקורונה).

העלייה בגירעון נובעת באופן די בולט בשל המלחמה: הגידול בהוצאות הביטחוניות וההוצאות האזרחיות/הפיצויים בגינה.

במונחים אבסלוטיים הגירעון עמד ב-12 החודשים האחרונים על 161.4 מיליארד ₪.

מעניין לציין כי הוצאות הריבית בגין החוב הממשלתי אינן זניחות. בשנת 2023 הוצאות הריבית של הממשלה עמדו על כ-45 מיליארד ₪ ובשנה הנוכחית הוצאות הריבית צפויות לעלות. העלאת הריבית בישראל במציאות של חוב גבוה תגדיל כמובן את הוצאות הריבית שהממשלה תשלם בגין ריבית על החוב החדש שיונפק/חלק מהחוב הקיים (ריבית משתנה). לא מדובר ב-Game Changer, אך בוודאי מדובר בגורם שמעלה ולא מקטין את הגירעון.

העלאת הריבית גם תגרום למשקי בית להסיט יותר כסף עבור תשלומי ריבית (משכנתאות וחובות בריבית משתנה) ובכך תקטין את תזרים הכסף המופנה לצריכה. בכך יקטנו למשל תקבולי המיסים של הממשלה על צריכה (מיסוי עקיף) בהשוואה למצב בו הריבית נותרת ללא שינוי.

הצמיחה החלשה במשק הישראלי מצדיקה תרחיש של הפחתות ריבית ולא של העלאות ריבית.

על רקע המלחמה התוצר ברבעון השני בישראל נמוך ב-1.1%- בהשוואה לתוצר ערב מתקפת הטרור (Q3-23). הרכיב הבולט בו נרשמה ירידה בתוצר הינו ההשקעה הגולמית המקומית. בין היתר נרשמה ירידה חדה של כ-32%- בהשקעה בבניה למגורים. מצב זה נגרם כמובן בשל המלחמה ובעיות ההיצע וחוסר הוודאות שגרמה המלחמה. העלאת ריבית במצב כזה תפגע עוד יותר בהשקעות ובפרט בענף הבניה.

בשורה התחתונה: להערכתנו במציאות הנוכחית העלאת ריבית רק תעיק על הכלכלה ללא תועלת ממשית. מצד שני בנק ישראל לא יכול “סתם להתעלם” מהאינפלציה הגבוהה בישראל או מהחששות לחולשת השקל, אך כלי הריבית הוא איננו הכלי המתאים להתמודדות בנושא זה.

לעניות דעתנו נכון להתמקד בתקופה הקרובה ב”אינפלצייה מנוכת השפעות המלחמה”, כמו למשל האינפלציה בניכוי פירות וירקות/מחירי טיסות לחו”ל ובניכוי העלאות מיסוי עקיף וסעיפים נוספים שהושפעו מאוד מהמלחמה.

במציאות הנוכחית חשוב גם שבנק ישראל ישדר כי מבחינתו חשוב שהאינפלציה תתכנס ליעד תוך זמן מסויים בעתיד, גם אם במשך תקופה מסויימת היא חורגת מהיעד בשל השפעות המלחמה.

לגבי שוק המט”ח, בנק ישראל צריך שוב להביע נכונות להתערב בשוק המט”ח בהתאם לצורך ולהדגיש כי יש בידו סט כלים נרחב גם ללא העלאות ריבית. זאת ע”י שימוש ברזרבות המט”ח או צעדים אחרים (לא כלי הריבית), שבעיקר ימתנו פעילות ספקולטיבית של זרים בשוק.

לדעתנו השינוי הבא בריבית בישראל צריך להיות הפחתה ולא העלאה שלה, גם אם לא בהחלטת הריבית הקרובה. זאת בפרט במציאות של ריביות יורדות בעולם המערבי וחולשה כלכלית בישראל.