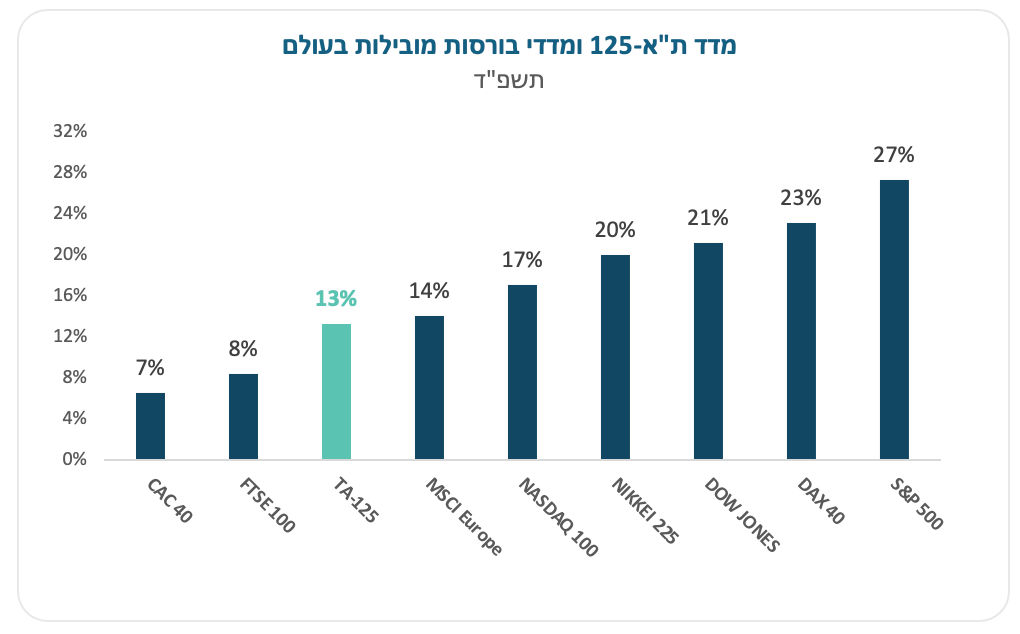

חרף המלחמה עלו המדדים המובילים בישראל בשיעור ממוצע של כ-13% ובכך עקפו בורסות מובילות בעולם. ברבעון האחרון של השנה חזרו המשקיעים הזרים לרכוש מניות בת”א בסכום של כ-3 מיליארד שקל נטו. סיכום בורסה: תשפ”ד

ברבעון האחרון של השנה, המשקיעים הזרים חזרו לרכוש מניות בת”א, בסכום של כ-3 מיליארד שקל נטו, והמשקיעים המוסדיים לטווח הארוך המשיכו לנצל הזדמנויות לאורך השנה, והגבירו את רכישותיהם בכ-10 מיליארד שקל. כך על פי סקירת הבורסה לני”ע, סיכום תשפ”ד.

המסחר בתשפ”ד החל לאחר תשעה חודשים של מחאה נרחבת בעקבות הרפורמה המשפטית שהחלה בינואר 2023, כשבתום חגי תשרי (ב-7 באוקטובר 2023), פרצה מלחמת בדרום הארץ “חרבות ברזל” שהתרחבה במהרה גם לצפון. ברבעון האחרון של תשפ”ד חלה הסלמה בגזרה הצפונית ובעקבותיה הכוננות הבטחונית ברחבי הארץ הגיעה לשיא, כשבסוף השבוע האחרון חוסל מנהיג חיזבאללה חסן נסראללה, כאשר במקביל נמשכים המאמצים והקריאות להגיע להסכם החזרת החטופים.

בתחילת המלחמה, נרשמה תגובה חריפה בשוק

בתחילת המלחמה, נרשמה תגובה חריפה בשוק: מדד הפחד זינק פי שניים, חלו ירידות שערים חדות במדדי הבורסה, תשואות איגרות החוב עלו, ושער הדולר עבר את רף ה-4 שקלים – הגבוה מאז יולי 2012. עם זאת, השוק בארץ הפגין חוסן והתאוששות מהירה, וכבר בסוף אוקטובר התחיל תיקון חד, כך ששנת 2023 נסגרה כאשר מדדי הדגל של הבורסה היו ברמה גבוהה יותר מרמתם ערב המלחמה, וכך גם לגבי שער הדולר.

חברות הדירוג הבינלאומיות הכניסו את דירוג האשראי של ישראל לרשימת מעקב עם אופק שלילי

במקביל, עם פרוץ המלחמה חברות הדירוג הבינלאומיות הכניסו את דירוג האשראי של ישראל לרשימת מעקב עם אופק שלילי, ובהמשך אף הורידו, לראשונה בהיסטוריה, את דירוג האשראי של ישראל – Moody’s הורידה מ-(A1) ל-(2A) בפברואר 2024, וביום 27.9.24, הודיעה על הורדה נוספת של הדירוג מ- (A2) ל-(Baa1), S&P הורידה מ-(-AA) ל-(+A) באפריל 2024, ו-Fitch הורידה מ-(+A) ל-A באוגוסט 2024, כאשר שלושת חברות הדירוג קבעו כי התחזית תיוותר “שלילית”. הורדות הדירוג משקפות עלייה בתפיסת הסיכון של החוב הממשלתי, המתבטאת גם בעליית פרמיית הביטוח מפני חדלות פרעון של החוב.

הגירעון נסק לכ-8.3%, זאת לעומת כ-1.3% בשנה הקודמת

בעקבות הלחימה והצורך להגדיל את ההוצאות הממשלתיות, הגירעון נסק לכ-8.3% בתשפ”ד, זאת לעומת כ-1.3% בשנה הקודמת, ולעומת יעד של 6.6% שנקבע ע”י משרד האוצר.

לאורך השנה, למרות ההשפעות של המצב הבטחוני והפוליטי, המדדים השיאו תשואות חיוביות אך בתשואות חסר אל מול השוק האמריקאי.

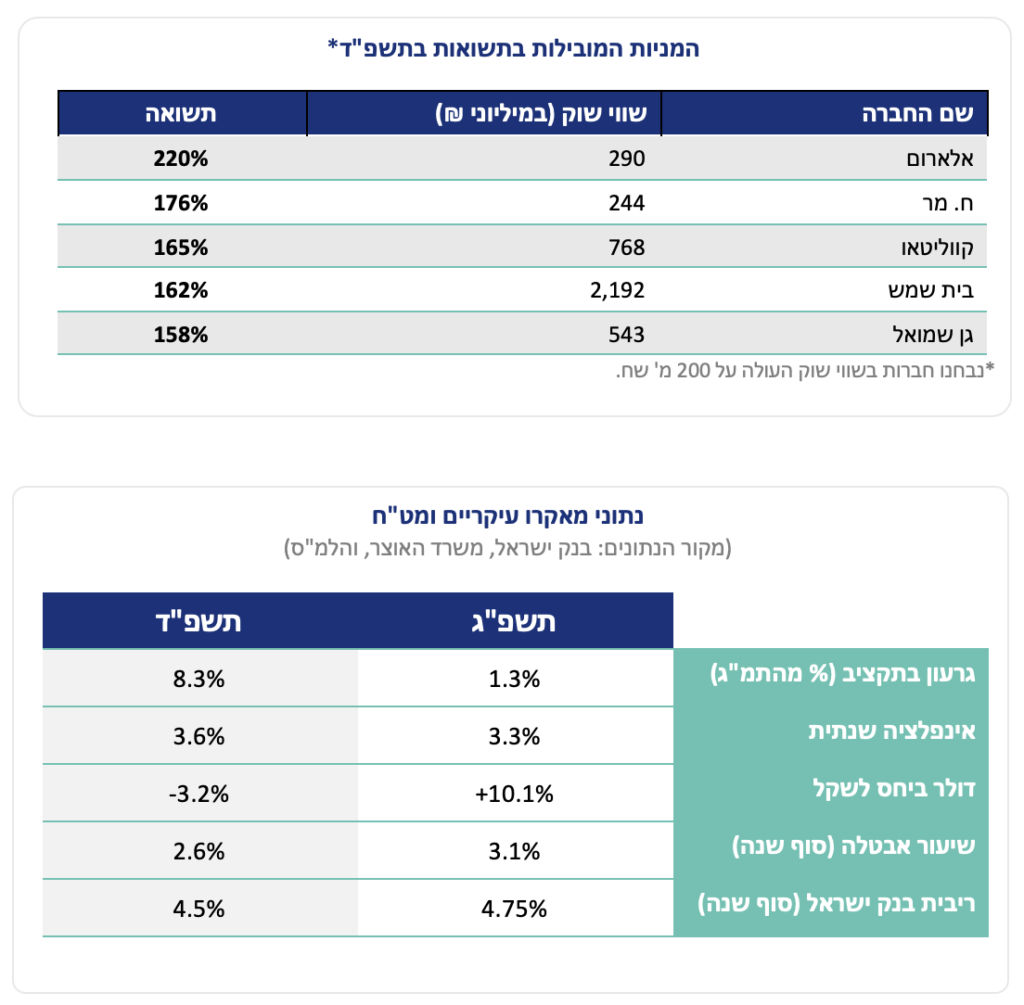

ברבעון הראשון של תשפ”ד, המסחר בארץ הושפע מציפיות להורדת הריבית, בעקבות ריסון האינפלציה והחשש מהאטה כלכלית עקב המלחמה, כשבנק ישראל הוריד את הריבית כבר בתחילת הרבעון השני של תשפ”ד (ינואר 2024). בהמשך השנה התמתנו בשוק המקומי הציפיות להפחתת ריבית נוספת בשל האתגרים העומדים בפני כלכלת ישראל, כגון: התמשכות הלחימה, לחצים אינפלציוניים, אי וודאות גיאופליטית, התנהלות פיסקאלית, ועלייה בפרמיית הסיכון של המשק, זאת בעוד שברחבי העולם החלו כבר בהליך של הפחתות ריבית.

בנוסף, השלכות המלחמה הביאו להאטה בצמיחה כאשר נרשמה צמיחה שלילית לנפש, ולירידה בהשקעות בהייטק – קטר הצמיחה של המשק.

לצד ההשפעות השליליות של המלחמה, לאורך השנה השפעה חיובית היתה לנתוני מאקרו כלכליים כגון: התכנסות שיעור האינפלציה סביב ה-3% – הרף העליון שהציב בנק ישראל; שיעור האבטלה שהגיע לשפל של 2.6%, והתאוששות בשוק הדיור שבאה לידי ביטוי בעלייה במכירת דירות כפי שעולה מנתוני הלמ”ס והאוצר.

כך שלמרות האתגרים הבטחוניים והכלכליים שנוצרו השנה, הכלכלה הוכיחה עמידות תוך התאוששות מהירה בשוק ההון והמשך יציבות מאקרו-כלכלית, מה שממחיש את החשיבות הקיימת בשימור חוסנה הכלכלי של מדינת ישראל.

המסחר בתשפ”ד – עיקר הנתונים והמגמות

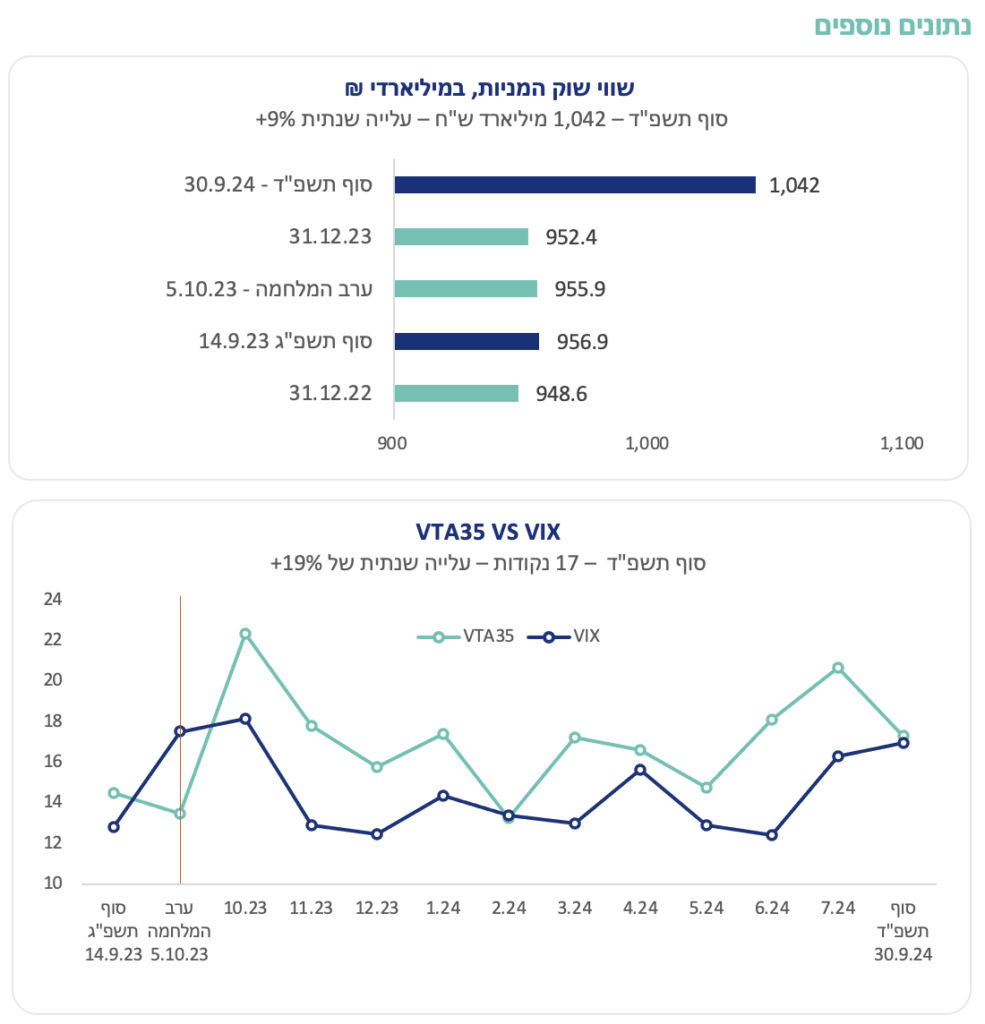

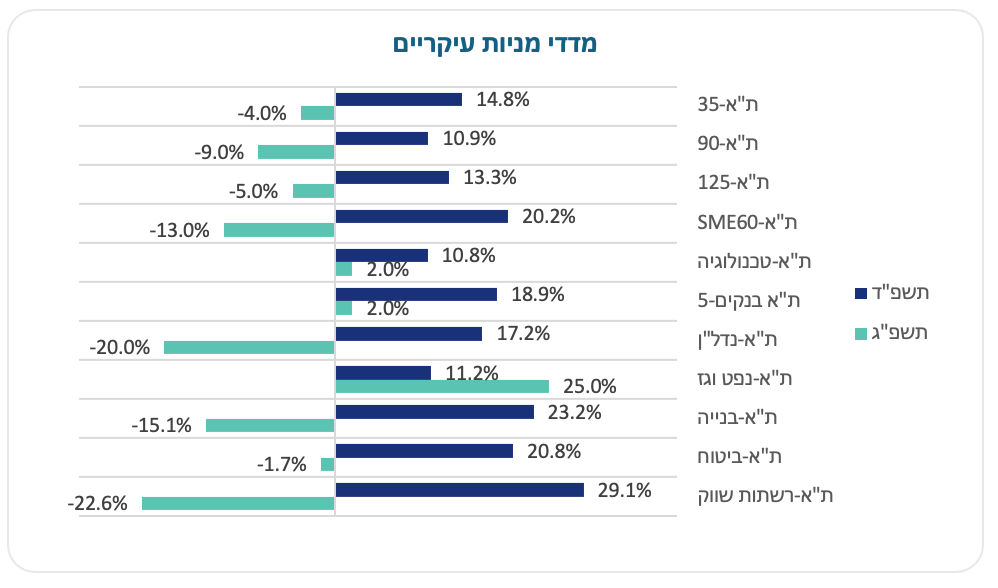

- מדדי ת”א-35 ות”א-90 עלו בכ-15% ובכ-11%, בהתאמה. מדד ת”א-125 עלה בכ-13%, שיעור נמוך לעומת הבורסות בניו-יורק ובטוקיו, אך דומה למדד MSCI EUROPE וגבוה מהבורסות בלונדון ובצרפת.

- מדד ת”א-35 הגיע ב-29 בספטמבר 2024 לשיא כל הזמנים והשלים עלייה של כ-14.5% מהרמה בה היה ערב פרוץ המלחמה.

עליות שערים אפיינו את כל המדדים הענפיים, בראשם מדד ת”א-רשתות שיווק שעלה בכ-29%, מדד ת”א-בנייה שעלה בכ-23%, ומדדי ת”א-ביטוח ות”א בנקים-5 שעלו בכ-21% ובכ-19%, בהתאמה.

- באוגוסט 2024 השיקה הבורסה מדד מניות חדש – מדד ת”א קומבו 90 ובנקים 5 הכולל את מניות מדדי ת”א-90 ות”א בנקים-5. המדד עלה בכ-10% ממועד השקתו ועד סוף תשפ”ד.

- מדד הפחד עלה בכ-25% והגיע לכ-17 נקודות בסוף תשפ”ד, הדולר נחלש בכ-3% לעומת השקל.

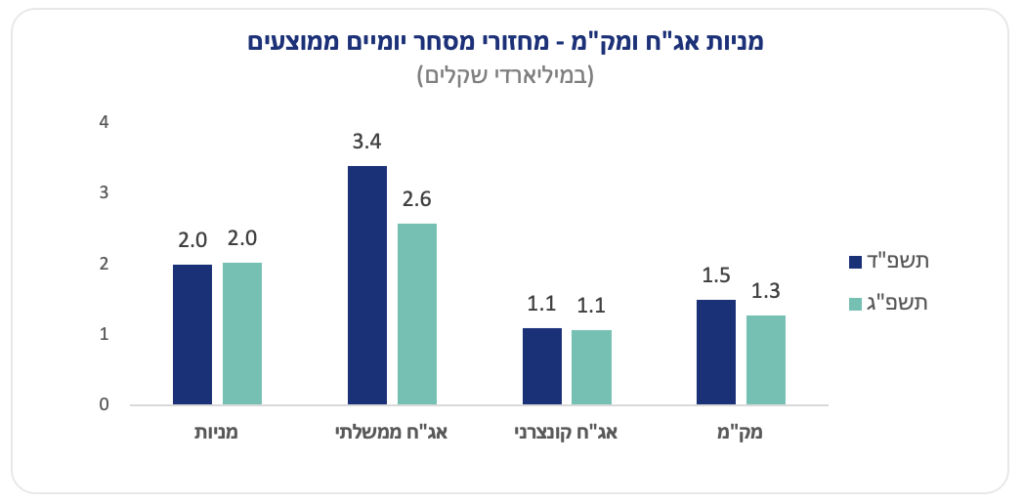

מחזורי מסחר ערים במניות – המחזור היומי הממוצע בשוק המניות (בבורסה ומחוצה לה) הסתכם בכ-2 מיליארד שקל, בדומה למחזור בשנה הקודמת.

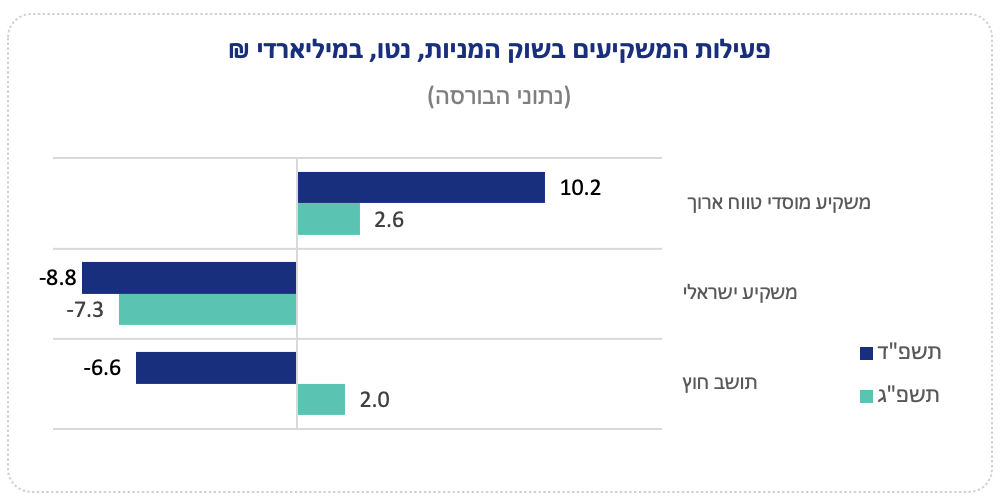

- מנתוני הבורסה עולה כי הציבור הישראלי צמצם את החשיפה שלו למניות בת”א וביצע מכירות נטו בסך כ-8.8 מיליארד שקל, בהמשך למכירות נטו בסכום נמוך יותר שביצע בשנה קודמת. משקיעי חוץ צמצמו את החשיפה שלהם למניות בת”א ובצעו מכירות נטו בסך כ-6.6 מיליארד שקל, זאת לאחר רכישות נטו בסך כ-2 מיליארד שקל נטו בשנת תשפ”ג. יצויין כי החל מחודש יולי 2024 המשקיעים הזרים חזרו לרכוש מניות בת”א ועד למועד זה רכישותיהם נטו מסתכמות בכ-3 מיליארד שקל, ואילו המשקיעים המוסדיים לטווח הארוךהמשיכו לנצל הזדמנויות והגבירו את הרכישות נטו שהסתכמו בכ-10.2 מיליארד שקל, זאת בהמשך להגדלת החזקותיהם במניות בת”א בכ-2.5 מיליארד שקל בתשפ”ג.

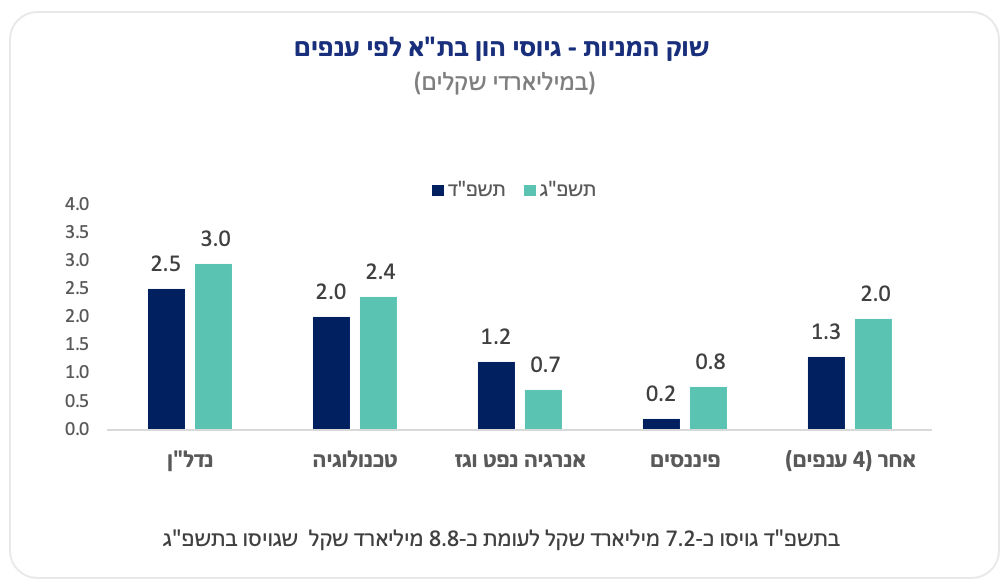

- הגיוסים בשוק המניות הסתכמו בכ-7.2 מיליארד שקל – ירידה של כ-18% לעומת הגיוס בשנה קודמת. הענפים המובילים השנה, כמו בשנה קודמת, הם הנדל”ן והטכנולוגיה שגייסו כ-2.5 וכ-2.0 מיליארד שקל בהתאמה, סכומים המהווים כ-35% וכ-27% מסך הגיוס.

- חברות חדשות בשוק המניות:

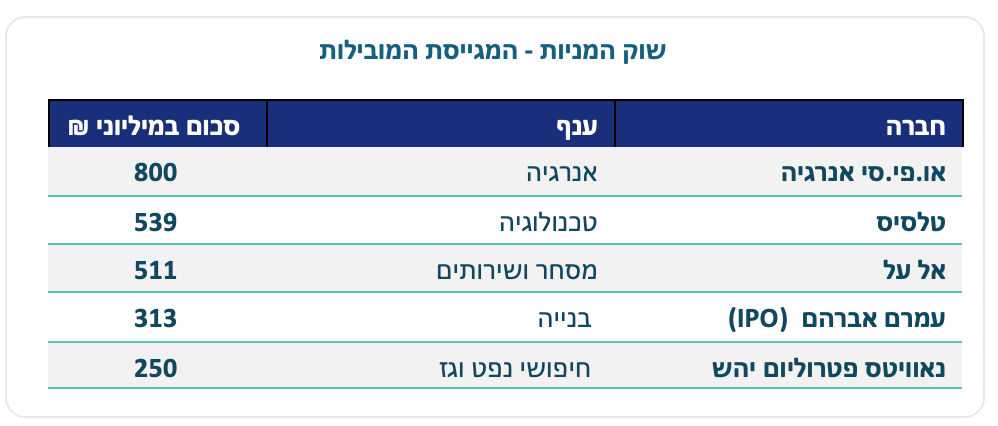

ארבע חברות ביצעו הנפקות ראשוניות (IPO) וגייסו כ-519 מיליון שקל, לעומת חברה אחת שגייסה כ-145 מיליון שקל בתשפ”ג. בראש המגייסות החדשות השנה, חברת הבנייה עמרם אברהם (גייסה כ-313 מיליון שקל, לפי שווי חברה של 1,562 מיליון שקל לאחר ההנפקה), שלוש המגייסות הנוספות הן: חברת הבנייה אפי קפיטל נדל”ן (גייסה כ-92 מיליון שקל, לפי שווי חברה של 439 מיליון שקל לאחר ההנפקה), חברת הטכנולוגיות הביטחוניות טיאסג’י (גייסה כ-62 מיליון שקל, לפי שווי חברה של 434מיליון שקל לאחר ההנפקה), וחברת השירותים הפיננסיים מיטב טרייד (גייסה כ-53 מיליון שקל, לפי שווי חברה של 219 מיליון שקל לאחר ההנפקה).

שתי חברות ביצעו רישום כפול – חברת המוליכים למחצה ארבה רובוטיקס שביצעה גיוס בשוק המניות וחברת הנדל”ן מניב בחו”ל סטרוברי פילד ריט, וחברה אחת – ישרס אחזקות, פוצלה מחברה נסחרת (“ערד”).

חמש חברות הכניסו השנה פעילות חדשה: אינטרנט זהב שמיזגה לתוכה את חברת הקלינטק “קיודיסול” (חברת מו”פ), נלה דיגיטל שמיזגה לתוכה את חברת הפינטק “אינטו השקעות”, פנאקסיה ישראל שמיזגה לתוכה את חברת הפיננסיים “קבוצת ברק”, קנאשור שמיזגה לתוכה את חברת הבנייה “י.ב. התחדשות”, ושלוש 3 דיאם שמיזגה לתוכה את “סולרום אלקטרוניקה”.

שוק איגרות החוב

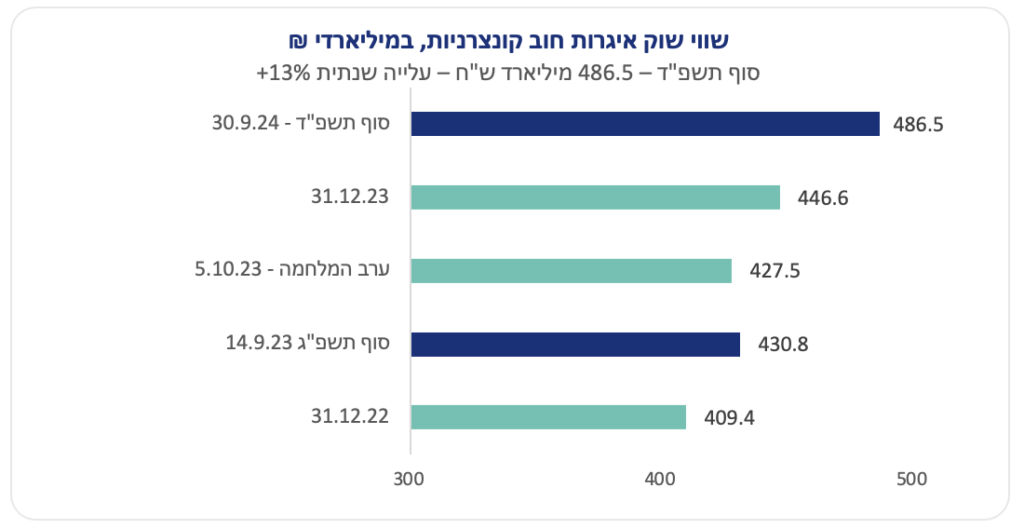

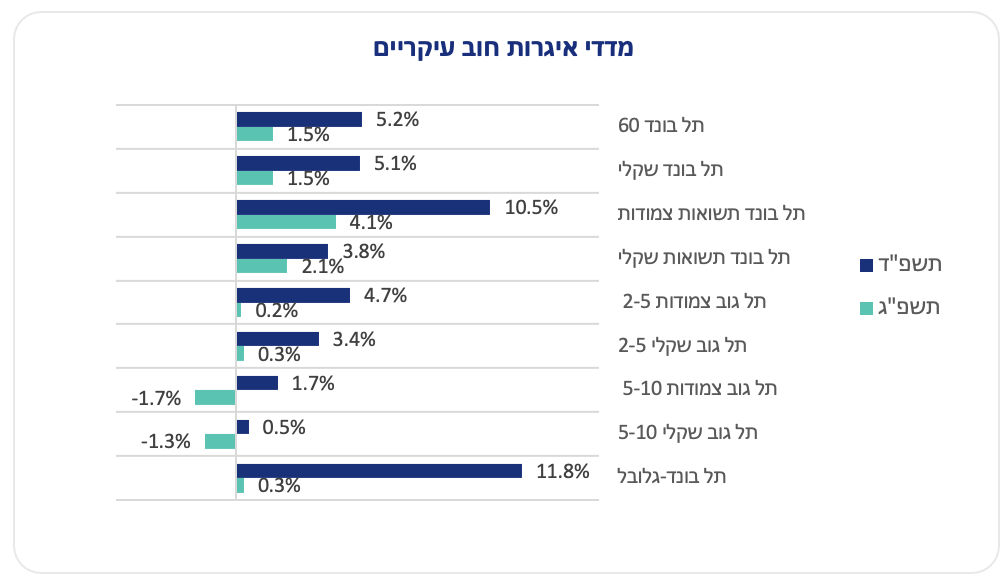

- מדדי איגרות החוב לסוגיהן עלו בשיעור ממוצע של כ-3.5%. את עליות השערים הובילו מדדי איגרות החוב הקונצרניות, בראשם מדד תל בונד-גלובל (הכולל איגרות חוב שאינן צמודות שהונפקו ע”י חברות אשר התאגדו מחוץ לישראל) שעלה בכ-12%, ומדדי איגרות החוב הקונצרניות צמודות המדד שרשמו עלייה של עד כ-10.5%. לעומת זאת, מגמה מעורבת אפיינה את מדדי איגרות החוב הממשלתיותשקליות וצמודות המדד, כאשר המדדים לטווח הקצר נשאו תשואה חיובית של כ-5%, ואילו המדדים לטווח הארוך נשאו תשואה שלילית של עד כ-9%.

- המחזור היומי הממוצע (בבורסה ומחוצה לה) באיגרות החוב הממשלתיות הסתכם בכ-3.4 מיליארד שקל – עלייה של כ-30% לעומת המחזור הממוצע בתשפ”ג, ואילו המחזור היומי הממוצע באיגרות החוב הקונצרניות (כולל קרנות סל) הסתכם בכ-1.1 מיליארד שקל – עלייה זניחה של כ-2% בלבד מהמחזור הממוצע בתשפ”ג.

- לעלייה החדה במחזורי המסחר באיגרות החוב הממשלתיות תרמו גיוסי החוב מהציבור בשוק איגרות החוב בתל-אביב ע”י האוצר שהתגברו והסתכמו בכ-182 מיליארד שקל, לעומת כ-56 מיליארד שקל שגויסו בתשפ”ג, זאת בשל הזינוק בהוצאות הביטחון והגידול בגירעון התקציבי.

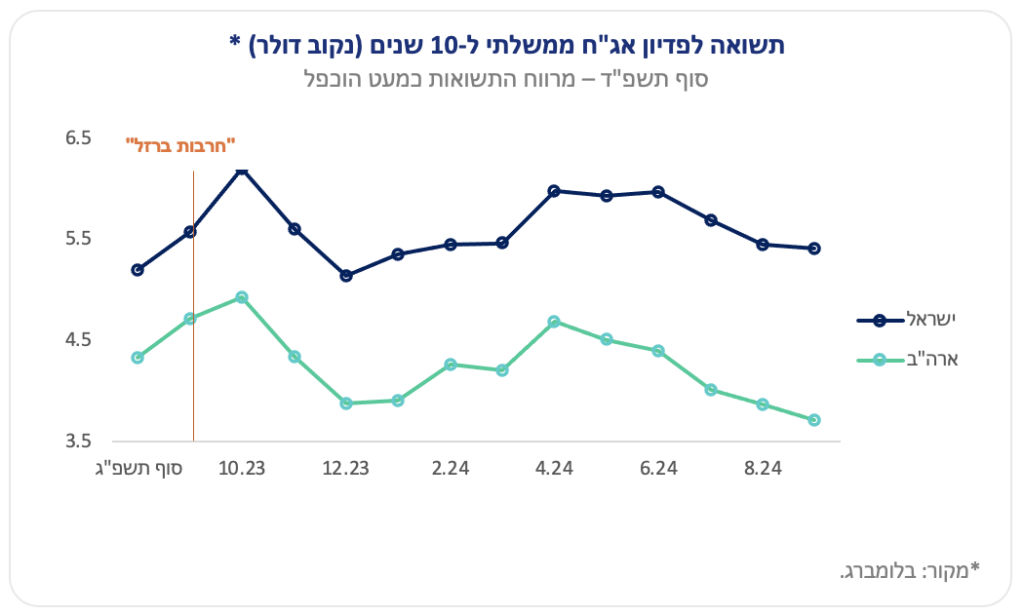

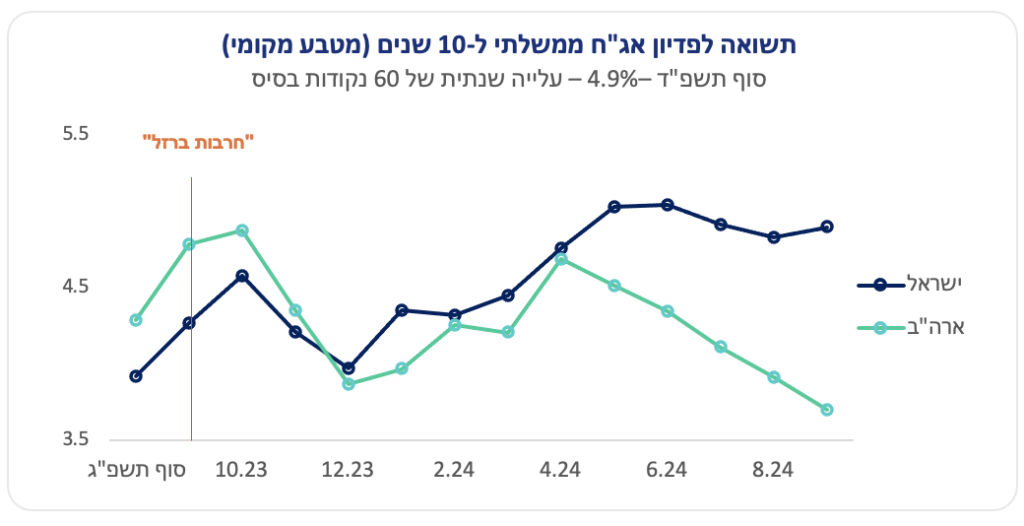

הגידול בגיוסים ובמחזורים לווה בעליית פרמיית הסיכון של המשק ובגידול במרווחי התשואות מול איגרות החוב האמריקאיות ומול איגרות החוב של משקים בדירוגים זהים. התשואה לפידיון של איגרות החוב השקליות ל-10 שנים עלתה ב-60 נקודות בסיס והגיעה לכ-4.9% בסוף השנה. העלייה בתשואות האג”ח לטווח ארוך בארץ משקפת את העלייה בפרמיית הסיכון והמשך העלייה בגירעון הממשלתי, שהביאו להורדת הדירוג של ישראל.

- גיוסי הסקטור העסקי בשוק איגרות החוב מהציבור וממשקיעים מוסדיים עלו והסתכמו בכ-94 מיליארד שקל – עלייה של כ-16% לעומת הגיוס בשנה קודמת. כ-13 מיליארד שקל מסך הגיוס השנה בוצע בהנפקות של נע”מ, לעומת כ-4.4 מיליארד שקל בשנה קודמת, זאת במקביל להתגברות הגיוסים בקרנות הכספיות ועל רקע הצפי ליציבות בסביבת הריבית הגבוהה.

מרווחי התשואות של איגרות החוב הקונצרניות אל מול הממשלתיות נשמרו ברמה נמוכה וסייעו לחברות להמשיך ולהתממן באמצעות הבורסה.

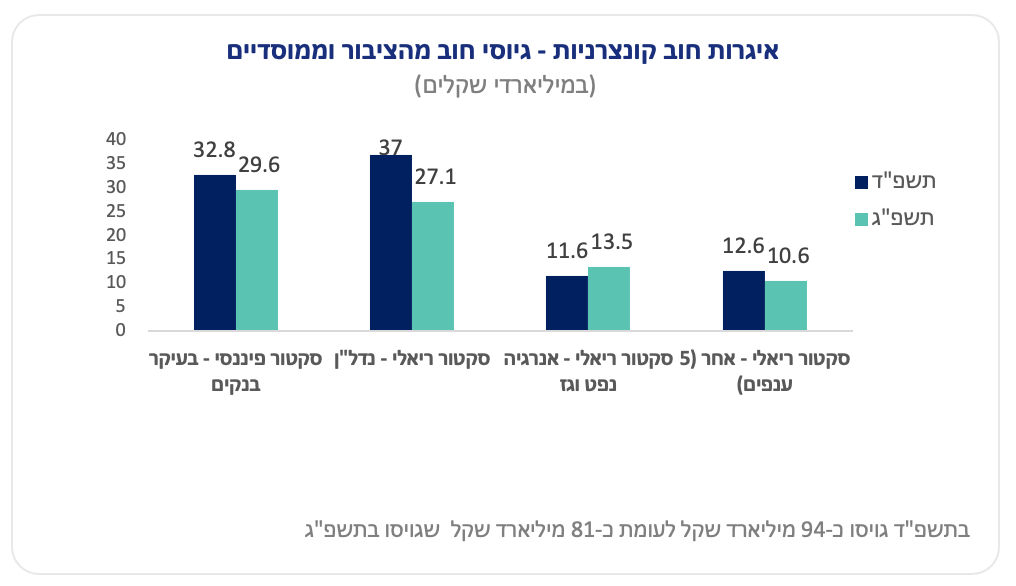

גיוסי הסקטור הריאלי הסתכמו בכ-61.2 מיליארד שקל – עלייה של כ-20% לעומת הגיוס בשנה קודמת.

חברות הנדל”ן ממשיכות לבלוט עם גיוס בהיקף של כ-37 מיליארד שקל – סכום גבוה בכ-37% מהגיוס בשנת תשפ”ג; המגייסת הבולטת בהיקף גיוס החוב בענף זה – חברת הקניונים קבוצת עזריאלי עם גיוס בהיקף של כ-4.1 מיליארד שקל.

מגייסות נוספות בולטות בסקטור הריאלי הן החברות הממשלתיות – חברת החשמל וחברת המים מקורות, שגייסו כ-6.5 וכ-1.3 מיליארד שקל, בהתאמה.

גיוסי הסקטור הפיננסי הסתכמו בכ-32.8 מיליארד שקל – עלייה של כ-11% לעומת הגיוס בשנה קודמת. עיקר הגיוס בוצע ע”י הבנקים הגדולים, בראשם בנק לאומי שגייס כ-9.4 מיליארד שקל.

- כ-25 מיליארד שקל נוספים גויסו השנה בהנפקות של איגרות חוב מגובות בפקדונות בנקאיים שקליים, הנחשבות לאפיק השקעה בסיכון מוגבל, לעומת כ-5.6 מיליארד שקל בשנת תשפ”ג.

שוק הנגזרים

- עלייה במחזורי המסחר באופציות על מדד ת”א-35 מכ-107 אלף יחידות ביום בממוצע בשנת תשפ”ג, לכ-115 אלף יחידות ביום בממוצע השנה, ויציבות במחזורי המסחר באופציות הדולריות שהסתכמו בכ-35-36 אלף יחידות ביום בכל אחת מהשנים תשפ”ד ותשפ”ג.

קרנות

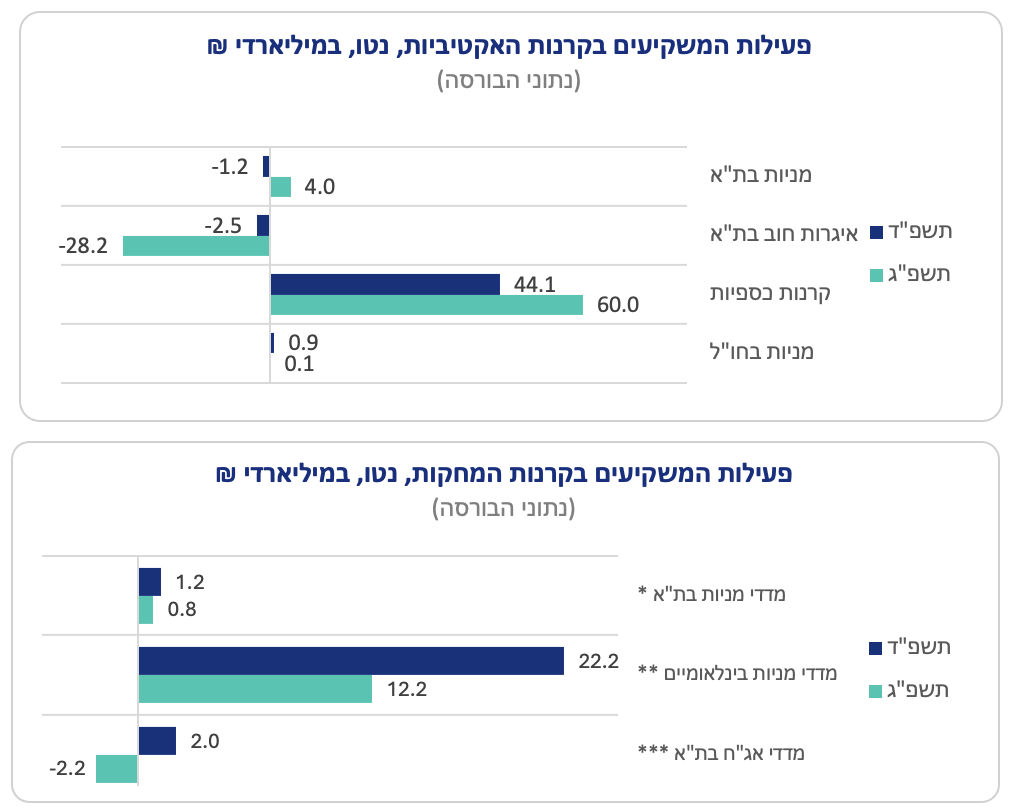

- התגברות הזרמת הכספים לקרנות המחקות בעיקר לקרנות העוקבות אחר מדד S&P 500, והמשך הזרמת כספים לקרנות הכספיות.

קרנות על מדדים בולטים בשנת תשפ”ד:

*בעיקר מדד ת”א-90 ומדדי מניות הבנקים **בעיקר מדדי S&P 500ו- NASDAQ 100***בעיקר מדדי תל-בונד צמודי מדד.