עיקרים

- בחודש פברואר נרכשו 9.3 אלף דירות, גידול של 4% בהשוואה לפברואר אשתקד, המתרכז בפלח השוק של “מחיר למשתכן”. בניכוי מכירות מסובסדות אלו עמד מספר העסקאות בשוק החופשי על 7.9 אלף, ירידה של 2% בהשוואה לפברואר אשתקד וירידה של 7% בהשוואה לחודש הקודם.

- מכירת דירות חדשות בשוק החופשי עמדה בחודש פברואר על 1.9 אלף דירות, ירידה של 11% בהשוואה לפברואר אשתקד וירידה של 15% בהשוואה לחודש הקודם. ירידה זו חלה לאחר עליה חדה במכירות הקבלנים בשוק החופשי בחודשיים הקודמים. זהו גם שיעור הירידה החודשי החד ביותר במכירות הקבלנים בשוק החופשי מאז אוגוסט 2018.

- המכירות במסגרת “מחיר למשתכן” הסתכמו ב-1.4 אלף דירות, עליה של 47% בהשוואה לפברואר אשתקד.

- רכישות המשקיעים בחודש פברואר הסתכמו ב-1.2 אלף דירות, ירידה של 10% בהשוואה לתקופה המקבילה אשתקד וירידה של 12% בהשוואה לחודש הקודם. כשיעור מסך העסקאות עמד משקל המשקיעים ברמה הארצית על כ-13%, ירידה של שתי נקודות האחוז לעומת פברואר אשתקד.

- מכירות המשקיעים בחודש פברואר הסתכמו ב-1.8 אלף דירות, גידול של 4% בהשוואה לפברואר אשתקד. במקביל התקצר משך זמן האחזקה בדירה ע”י המשקיעים.

- · “מלאי” הדירות בידי משקיעים הוסיף לרדת גם בחודש פברואר, כאשר במהלך החודש נגרעו ממלאי זה כ-620 דירות. מאז החל לרדת “מלאי” הדירות בידי משקיעים באפריל 2016 נגרעו ממנו עד ינואר האחרון כ-23 אלף דירות.

- רכישות הזוגות הצעירים בשוק החופשי בחודש פברואר הסתכמו ב-4.7 אלף דירות. מתוך סך זה, כ-3.3 אלף דירות נרכשו בשוק החופשי, ירידה של 1% בהשוואה לפברואר אשתקד. בפילוח גיאוגרפי בולט אזור המרכז עם ירידה של 12% ברכישות אלו, תוך שינוי בתמהיל הרוכשים, המתאפיינים בשיעור גבוה יותר של מועסקים בהייטק.

- רכישות משפרי הדיור בחודש פברואר הסתכמו ב-3.4 אלף דירות, עליה של 2% בהשוואה לתקופה המקבילה אשתקד. משך זמן ההמתנה עד למכירת הדירה הקודמת הוסיף לעלות, כאשר בהשוואה לפברואר אשתקד נדרשה חצי שנה נוספת. עם זאת, בקרב מי שרכשו דירה יד שניה ניכרת ירידה בשיעור מי שהמתינו קרוב לקצה תום פרק הזמן המותר (טרם שימוסו כמשקיעים), עובדה שעשויה ללמד על חשש שמא לא יימצא רוכש לדירתם הקודמת.

- נתונים ראשוניים לחודש מרץ מצביעים על ירידה חדה במספר העסקאות, הן בדירות חדשות והן בדירות יד שניה. שיעור הירידה המסתמן הינו הגבוה ביותר מאז יולי 2015 (בו נרשמה רמת שפל בעסקאות, על רקע הקדמת רכישות משקיעים בחודש יוני, טרם הכבדת המיסוי עליהם).

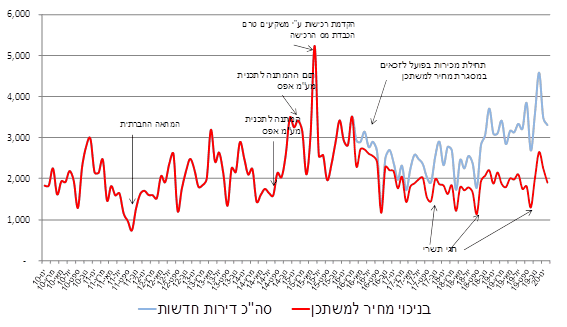

בחודש פברואר נרכשו 9.3 אלף דירות, גידול של 3% בהשוואה לפברואר אשתקד, המתרכז בפלח השוק של “מחיר למשתכן”. בניכוי המכירות בסבסוד ממשלתי עמד מספר העסקאות בשוק החופשי על 7.9 אלף, ירידה של 2% בהשוואה לפברואר אשתקד וירידה של 7% בהשוואה לחודש הקודם. בהשוואה רב-שנתית של רמת המכירות בשוק החופשי בחודשי פברואר בעשור האחרון “מדורג” פברואר 2020 בחצי התחתון של דרוג זה. בניגוד לחודשים הקודמים, בחודש פברואר האחרון נרשמה רמה נמוכה יחסית של עסקאות לא רק בפלח השוק של דירות יד שניה אלא גם בפלח השוק של הדירות החדשות הנמכרות בשוק החופשי (ראה תרשים 2). כפי שיפורט בהמשך, ירדו מכירות הקבלנים בשוק החופשי בשיעור של 11% בהשוואה לפברואר אשתקד, לאחר עליה חדה של 20% בחודשיים הקודמים ועליה של 12% בכל שנת 2019.

תרשים 1: סה”כ עסקאות יד שניה וחדשות (כולל “מחיר למשתכן”)

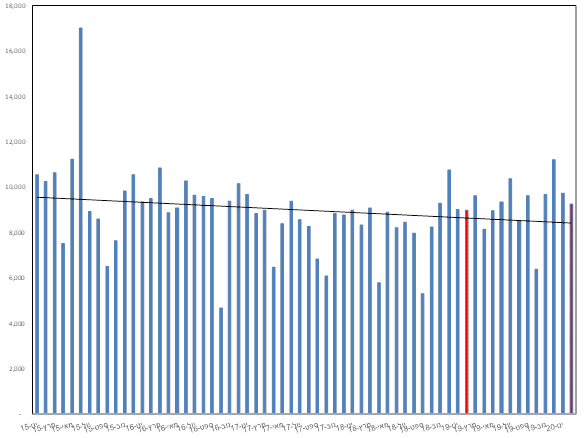

תרשים 2: מספר העסקאות בחודשי ינואר, 2020-2007

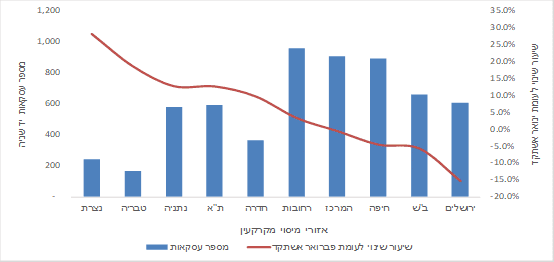

סך העסקאות בדירות יד שניה בחודש פברואר עמד על 5.9 אלף , ללא שינוי משמעותי בהשוואה לפברואר אשתקד (עליה של 1%) וירידה של 5% בהשוואה לחודש הקודם. בפילוח גיאוגרפי ממשיך לבלוט אזור ירושלים עם שיעור ירידה חד, של 15%, בהשוואה לפברואר אשתקד, זאת בהמשך לשיעורי ירידה חדים בחודשיים הקודמים. בכך הגיעה רמת העסקאות בדירות יד שניה באזור זה ל-600 דירות בלבד, הרמה הנמוכה ביותר שנרשמה בחודשי פברואר באזור ירושלים מאז שנת 2012. מנגד, באזור ת”א נרשם גידול של 13% במספר העסקאות בדירות יד שניה, בהמשך לגידול של 5% בחודש הקודם.

תרשים 3 : עסקאות יד שניה פברואר 2020 – מספר עסקאות ושיעור שינוי בהשוואה לתקופה מקבילה אשתקד, לפי אזורי מיסוי מקרקעין

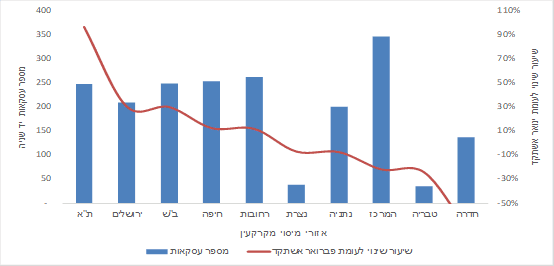

סך הדירות החדשות (כולל מחיר למשתכן) שנמכרו בחודש פברואר עמד על 3.3 אלף, גידול של 7% בהשוואה לפברואר אשתקד, אולם גידול זה מתרכז במכירות במסגרת “מחיר למשתכן”. בניכוי המכירות בסבסוד ממשלתי הסתכמו מכירות הקבלנים בשוק החופשיב-1.9 אלף דירות בלבד, ירידה של 11% בהשוואה לפברואר אשתקד וירידה של 15% בהשוואה לחודש הקודם. יש לציין כי ירידה זו חלה לאחר עליה חדה במכירות הקבלנים בשוק החופשי בחודשיים הקודמים (עליה של 20% בחודשים דצמבר 2019 וינואר 2020 בהשוואה לחודשים המקבילים בשנה הקודמת) ועליה של 12% שנרשמה בכל שנת 2019. זהו גם שיעור הירידה החודשי החד ביותר במכירות הקבלנים בשוק החופשי מאז אוגוסט 2018.[1]. בפילוח גיאוגרפי ניכרת שונות גבוהה בין האזורים, כאשר במחצית מהאזורים נרשמה ירידה במכירות הקבלנים בשוק החופשי, כאשר ירידה זו בולטת במיוחד בפריפריה הצפונית ובאזור המרכז (ירידה של 22% בהשוואה לפברואר אשתקד). מנגד, בולט אזור ת”א בגידול הקרוב ל-100% במכירות אלו, זאת במידה רבה על רקע המשך מבצע מכירות גדול באחד הפרויקטים בעיר זו. אזור ירושלים רשם אף הוא שיעור גידול חד, של 30%, אבל גידול זה נובע ברובו מרכישות של קרן רי”ט.

תרשים

4 : מכירת דירות חדשות בשוק החופשי, פברואר

2020– מספר עסקאות ושיעור שינוי בהשוואה לתקופה מקבילה אשתקד, לפי אזורי מיסוי

מקרקעין

תרשים 5 : מכירת דירות חדשות

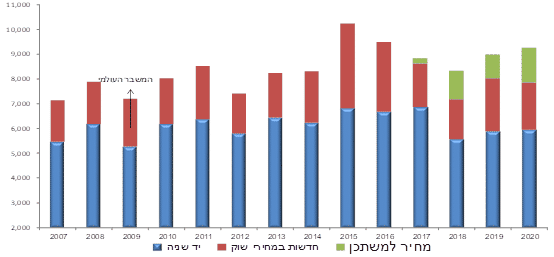

תזרים

המזומנים הפוטנציאלי של הקבלנים ממכירת דירות חדשות (כולל דירות בסבסוד ממשלתי)

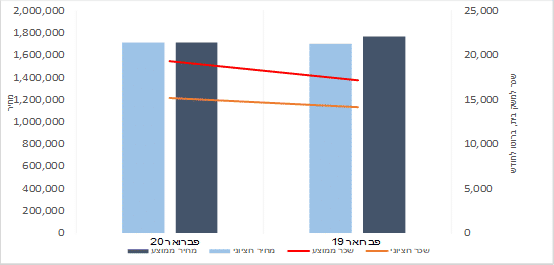

עמד על 5.8 מיליארד ש”ח ₪ בחודש פברואר,

עליה ריאלית של 7% בהשוואה לפברואר אשתקד, קצב הגידול האיטי ביותר מאז אוגוסט 2018.[2]

כ-30% מסך תזרים המזומנים בחודש פברואר האחרון נבע ממכירת דירות בסבסוד ממשלתי, עליה

של 9 נקודות אחוז בהשוואה לפברואר אשתקד.

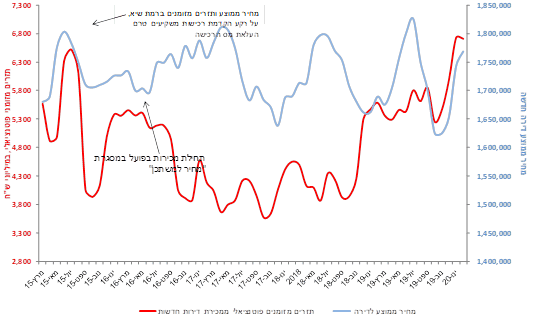

תרשים 6: תזרים מזומנים פוטנציאלי ממכירת דירות חדשות ומחיר ממוצע לדירה חדשה

(כולל “מחיר למשתכן”), ממוצע נע תלת חודשי, מחירים קבועים

רכישות

המשקיעים בחודש פברואר הסתכמו ב-1.2 אלף דירות, ירידה של 10% בהשוואה לתקופה

המקבילה אשתקד וירידה של 12% בהשוואה לחודש הקודם. בפילוח גיאוגרפי נמצא כי הירידה

ברכישות המשקיעים הקיפה את מרבית האזורים, למעט אזור ת”א ואזור ירושלים. עם

זאת יש לציין כי הגידול ברכישות המשקיעים בירושלים מוסבר ברכישות של קרן

רי”ט. בניכוי רכישות אלו ירדו רכישות המשקיעים ב-9%, בדומה לשיעור הירידה

ברמה הארצית. כשיעור מסך העסקאות עמד משקל המשקיעים ברמה הארצית על כ-13%, ירידה של שתי נקודות

האחוז לעומת פברואר אשתקד. האזור שהוביל את הירידה ברכישות המשקיעים היה אזור

חדרה, שרשם ירידה של קרוב ל-50% ברכישות אלו בהשוואה לפברואר אשתקד. בהקשר זה

נציין כי בפברואר אשתקד נרשמה רמה חריגה ברכישות המשקיעים באזור חדרה, על רקע מבצע

מכירות שנערך עבור מועדון צרכנות גדול באור עקיבא. אזורי המרכז וב”ש רשמו אף הם

ירידה חדה ברכישות המשקיעים, בשיעורים של 23% ו-19%, בהתאמה.

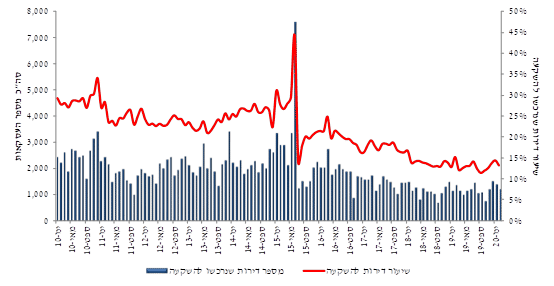

תרשים 7: סך דירות שנרכשו להשקעה ושיעורם מסך העסקאות

מכירות המשקיעים בחודש פברואר הסתכמו ב-1.8 אלף דירות, גידול של 4% בהשוואה לפברואר אשתקד. בפילוח גיאוגרפי בולט אזור נתניה עם גידול חד של 29% במכירות אלו, בהמשך לשיעורי גידול משמעותיים בשלושת החודשים הקודמים. יש לציין כי אזור זה ואזור המרכז הינם האזורים היחידיים בהם נרשם גידול במכירות המשקיעים בארבעת החודשים האחרונים (כל חודש לעומת המקביל לו בשנה קודמת). ניתוח מכירות המשקיעים באזור נתניה מצביע על ירידה משמעותית במספר שנות האחזקה בנכס, בהשוואה בין המשקיעים שמכרו את דירתם בפברואר האחרון לבין מכירות המשקיעים באזור זה בפברואר אשתקד. כך, בעוד שאשתקד עמד מספר שנות האחזקה הממוצע על 21 שנים והחציון על 15 שנים, ירדו פרמטרים אלו ל-16 ו-11 שנים בפברואר האחרון.

“מלאי” הדירות בידי משקיעים

הוסיף לרדת גם בחודש פברואר, כאשר במהלך החודש נגרעו ממלאי זה כ-620

דירות. בדומה לחודשים הקודמים, הירידה ב”מלאי” הדירות בידי משקיעים

הקיפה את כל האזורים למעט ת”א, בו נרשמה תוספת זעומה של כ-40 דירות ל”מלאי” (עם זאת יש לציין כי מאחר

וחלק לא מבוטל מרכישות המשקיעים באזור ת”א בחודשים האחרונים מתרכז בדירות

הנמכרות “על הנייר”, הרי שבפועל מדובר בירידה ב”מלאי”

הנוכחי). מאז החל לרדת “מלאי” הדירות בידי משקיעים באפריל 2016 נגרעו

ממנו עד פברואר האחרון כ-23 אלף דירות.

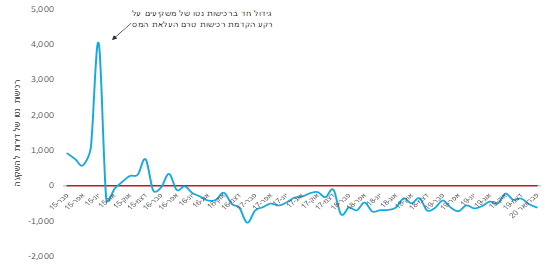

תרשים 8: משקיעים, רכישות נטו (רכישות בניכוי מכירות משקיעים) ינואר 2015 –פברואר 2020

רכישות הזוגות הצעירים[3] הסתכמו בחודש

פברואר ב-4.7 אלף דירות. מתוך סך זה, כ-3.3 אלף דירות נרכשו בשוק החופשי, ירידה של

1% בהשוואה לפברואר אשתקד. בפילוח גיאוגרפי בולט אזור המרכז עם ירידה של 12%

ברכישות אלו. יש לציין כי החל מאוקטובר האחרון נרשמת ירידה חדה ברכישות הזוגות

הצעירים בשוק החופשי באזור המרכז, למעט חודש ינואר בו נרשמה עליה מתונה (כל חודש

לעומת המקביל לו בשנה קודמת). ניתוח רמות השכר של הזוגות הצעירים שרכשו דירה בשוק

החופשי באזור זה בפברואר האחרון מצביע על רמות שכר הגבוהות ב-12% בממוצע מרמות

השכר של הזוגות הצעירים שרכשו דירה באזור זה בפברואר אשתקד. פער זה גבוה משיעור

עליית השכר במשק במהלך השנה האחרונה ויש בו כדי לרמז על תמהיל שונה של רוכשים, הבא

לידי ביטוי בין היתר בגידול משמעותי במשקל המועסקים בענף ההיי-טק בקרב רוכשי

הדירות הצעירים בפברואר האחרון (היוו כ-30% מסך הזוגות הצעירים שרכשו דירה באזור

המרכז לעומת חמישית בלבד מהרוכשים בפברואר אשתקד). יצוין כי לא חל שינוי בגיל

הממוצע של הרוכשים, העומד על 34 שנים. העובדה לפיה במקביל לגידול ברמות השכר של

הרוכשים לא חל שינוי ברמות המחירים של הדירות שרכשו הזוגות הצעירים באזור זה

בהשוואה לפברואר אשתקד (ראה תרשים 9) יש בה כדי ללמד על ירידה ברמות המינוף של

הזוגות הצעירים.

תרשים 9: רוכשי דירה ראשונה במחירי שוק (חדשות ויד שניה), אזור המרכז– מחירי הדירות ושכר למשק בית, פברואר 2020 לעומת פברואר 2019

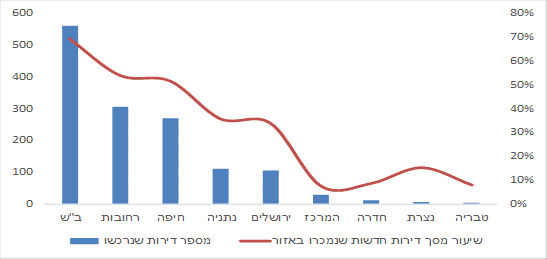

סך הדירות שנמכרו במסגרת “מחיר למשתכן” בחודש פברואר האחרון עמד על 1.4 אלף דירות, גידול חד של 47% בהשוואה לפברואר אשתקד. בפילוח גיאוגרפי בולט אזור ב”ש בגידול חריג של 500%. במונחים כמותיים נמכרו כ-560 דירות בסבסוד ממשלתי באזור זה בחודש פברואר, הרמה הגבוהה ביותר מבין כל האזורים.

תרשים 10: מספר הדירות שנמכרו במסגרת

מחיר למשתכן בחודש פברואר 2020- במונחים מוחלטים וכשיעור מסך הדירות החדשות שנמכרו,

לפי אזורי מיסוי מקרקעין

עיקר המכירות ב”מחיר למשתכן” באזור הדרום בחודש פברואר האחרון התרכז באשקלון. ניתוח מאפייני רוכשים אלו מצביע על גיל גבוה יחסית, העומד בממוצע על 38 שנים. במקביל רמות השכר של רוכשים אלו גבוהות יחסית לאלו שנמצאו בקרב רוכשי “מחיר למשתכן” באזור הדרום בפרויקטים קודמים ואף דומות לאלו של הזוגות הצעירים שרכשו דירה במחירי שוק באזור המרכז. כך השכר הממוצע של רוכשים אלו עמד על 18.3 אלף ₪, ברוטו לחודש למשק בית. השכר החציוני עמד על 16.7 אלף ₪ (לשם השוואה בפרויקטים אחרים של מחיר למשתכן בערי הדרום נעו רמות השכר הממוצע בין 11-15 אלף ₪ ברוטו למשק בית). ניתוח מקום המגורים של הרוכשים בפרויקט זה באשקלון מלמד כי כ-40% מהרוכשים הינם תושבי העיר ורבע מהם מתגוררים באשדוד. בסה”כ, 73% מהרוכשים מתגוררים במחוז הדרום, עובדה שיש בה כדי להקטין את ההסתברות שהדירה נרכשה לצורכי השקעה. מנגד, חמישית מהרוכשים מתגוררים במחוזות המרכז ות”א (גם יחד).

רכישות משפרי הדיור בחודש פברואר הסתכמו ב-3.4 אלף דירות, עליה של 2% בהשוואה לתקופה המקבילה אשתקד. בפילוח גיאוגרפי בולטים אזורי ירושלים וחדרה בירידה משמעותית (19% ו-22% בהתאמה) ברכישות אלו, כאשר באזור חדרה זהו החודש השלישי ברציפות בו נרשמת ירידה בשיעורים דו-ספרתיים ברכישות סגמנט זה. מנגד באזור ת”א ובאזור רחובות נרשם גידול ברכישות משפרי הדיור בשיעורים שבין 20%-15%.

בפילוח בין רכישת דירות חדשות ליד שניה ע”י משפרי הדיור ניכרת מגמה של עליה בשיעור הדירות החדשות הנרכשות ע”י סגמנט זה, כאשר בפברואר האחרון היוו רכישות אלו כ-44% מרכישות משפרי הדיור. זאת לעומד שיעור של 32% בפברואר אשתקד ושיעור של 27% בפברואר 2018. באזור ת”א שיעור הדירות החדשות הנרכשות ע”י משפרי הדיור (מסך רכישותיהם) זינק בשיעור חד אף יותר, מחמישית מכלל הדירות שרכשו בפברואר אשתקד להיקף של 60% מרכישותיהם בפברואר האחרון. לא מן הנמנע כי הגידול בשיעור הדירות החדשות הנרכשות ע”י משפרי הדיור מוסבר לפחות בחלקו בפרק הזמן הארוך יותר הניתן למי שרוכשים “דירה על הנייר” כדי למכור את דירתם הקודמת מבלי שימוסו כמשקיעים[4], כאשר לעניין זה יש משמעות גבוהה בתקופה בה פלח השוק של דירות יד שניה נמצא בקיפאון, עוד לפני פרוץ משבר הקורונה (בין היתר על רקע המתנת הזוגות הצעירים למימוש זכייתם במסגרת “מחיר למשתכן”). ביטוי בולט לכך ניתן למצוא למשל באזור נתניה, בו מחצית מכלל משפרי הדיור שרכשו דירות חדשות בפברואר האחרון, רכשו את דירתם טרם שמכרו את דירתם הקודמת. בקרב 60% מהם זמן קבלת הדירה החדשה הינו לפחות בעוד שנתיים (בהתבסס על תאריך המסירה העתידי כפי שהצהיר הקבלן בדיווח לרשות המסים).

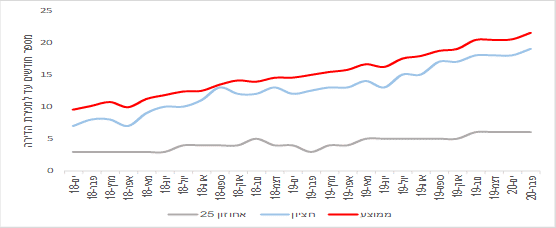

מספר “חודשי המדף”[5] של הדירות הנמכרות ע”י משפרי הדיור, שהקדימו לרכוש דירה טרם שמכרו את דירתם הקודמת (להלן: רוכשי/ מוכרי דירה בהמתנה) עלה בחודש פברואר ל-21.5 חודשים, פרק זמן הארוך בחצי שנה בהשוואה לפברואר אשתקד (ראה תרשים 11). העובדה לפיה פרק הזמן הממוצע ארוך מ-18 חודשים, התקופה המרבית המותרת בחוק (מבלי שימוסו כמשקיעים) פירושה שחלק לא מבוטל ממשפרי הדיור שהקדימו לרכוש דירה טרם שמכרו את דירתם הקודמת, רכשו דירה חדשה “על הנייר” (ברכישת דירה “על הנייר”, שמועד קבלת החזקה עליה ארוך מ-18 חודשים מיום חתימת החוזה לרכישתה, ניתנת ארכה של שנה מיום קבלת החזקה על הדירה החדשה למכירת הדירה הקודמת). עם זאת, עצם העובדה שפרק הזמן למכירת הדירה הולך ומתארך (בהנחה שלא חל שינוי משמעותי בשיעור הרכישות של “דירה על הנייר” יש בה כדי ללמד על קושי גובר למכירת הדירה “הישנה” ע”י משפרי הדיור.

תרשים 11 : משפרי הדיור – מספר החודשים בהם עמדה דירה על המדף עד שנמכרה

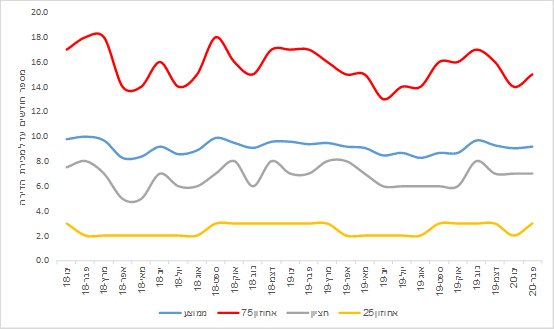

כאשר מתמקדים ברוכשי “דירה בהמתנה” שרכשו דירה יד שניה ולפיכך ניתנת להם ארכה של 18 חודשים בלבד למכירת דירתם הקודמת, נמצא כצפוי כי פרק הזמן שחלף עד למכירת דירתם הקודמת קצר משמעותית מזה שנמצא בקרב כלל רוכשי “דירה בהמתנה”. עובדה זו אין בה כדי להפתיע שכן, ראשית, הגדרתית לרוכשי דירה חדשה “על הנייר” ניתנת כאמור שהות ארוכה יותר למכירת הדירה הקודמת. מעבר לכך, העובדה לפיה נמצא כי מדובר באוכלוסייה מבוססת יותר (המוצאת ביטוי בין היתר ברכישת דירות יקרות יותר) מאפשרת להם “אורך נשימה” ארוך יותר למכירת הדירה הקודמת, שכן בד”כ יש ברשותם אמצעי מימון נוספים למימון הרכישה, מעבר לתשלום שאמור להתקבל ממכירת הדירה הישנה. הממצא המעניין בקרב רוכשי דירה יד שניה בהמתנה הוא כי הוא בממוצע לא חל שינוי מהותי בפרק הזמן הנדרש למכירת הדירה, כאשר בנוסף, בקרב מי שנמצאים בטווח העליון של פרק הזמן הנדרש עד למכירה, פרק זמן זה דווקא הולך ומתקצר בשנתיים האחרונות. כך למשל, אם בפברואר 2018 האחוזון ה-75 בקרב רוכשי דירה יד שניה בהמתנה המתינו 18 חודשים עד למכירת הדירה (כלומר, ניצלו עד תום את תקופת ההמתנה האפשרית מבלי שימוסו כמשקיעים) בחודש פברואר 2020 עומד פרק זמן זה על 15 חודשים בלבד (ראה תרשים 12). ביתר אחוזוני ההתפלגות לא חלו שינויים משמעותיים. יש בממצאים אלו כדי לרמז על חשש גדול יותר בקרב משפרי דיור אלו, הממתינים זמן ארוך עד למכירת הדירה, לקצר את משך ההמתנה מחשש שאם ימתינו עד תום התקופה המותרת להם יישארו ללא רוכש לדירה ולפיכך ימוסו כמשקיעים. לאור ממצאים אלו סביר להניח כי משפרי דיור שאין להם העדפה/ מגבלה תקציבית לרכישת דירת יד שניה על פני רכישת דירה חדשה “על הנייר” ייטו יותר לרכוש דירות חדשות “על הנייר”, בתקופה בה קיים קושי למכור את דירתם הקודמת. זאת מתוך תקווה/הערכה שעד למועד בו יידרשו למכור את דירתם הקודמת טרם שימוסו כמשקיעים, תחול התעוררות בפלח השוק של דירות יד שניה- אם ע”י חזרת המשקיעים לשוק ואם ע”י “חזרת” הזוגות הצעירים לרכישות בשוק החופשי .

תרשים 12: רוכשי דירה יד שניה

“בהמתנה” – משך הזמן למכירת הדירה הישנה

[1] למעט אוקטובר 2019 אשר הושפע מעיתוי שונה של חגי תשרי בהשוואה לאוקטובר 2018.

[2] למעט אוקטובר 2019 אשר הושפע מעיתוי שונה של חגי תשרי בהשוואה לאוקטובר 2018.

[3] הכוונה למי שעבורם זוהי דירתם הראשונה

[4] הכוונה למי שרכשו דירה טרם שמכרו את דירתם הקודמת

[5] לפירוט לגבי האופן בו מחושב פרמטר זה ראה בסקירות קודמות.