במצב רגיל הנתונים הכלכליים היו גורמים לבנק ישראל להעלות את הריבית, אך נוכח הנסיבות היא צפויה להישאר ללא שינוי

סקירת מאקרו של בית ההשקעות מיטב 6.10.24 – עיקרי הדברים

- למרות העלייה באינפלציה, פיחות השקל, העלייה בפרמיות הסיכון ובסיכון לגירעון, בנק ישראל צפוי להשאיר את הריבית ללא שינוי.

- גם סוכנות S&P הורידה דירוג האשראי לישראל. הדירוג אומנם ירד רק בדרגה אחת, אך התחזיות של S&P בחלקן אף מחמירות יותר מאשר של Moody’s.

- בחודש אוגוסט נרשמה ירידה בצריכה הפרטית בישראל, יתכן בהשפעת האירועים הביטחוניים.

- הורדנו את התחזית לאינפלציה לחודש ספטמבר ל-0%. התחזית ל-12 החודשים הבאים ירדה ל-3.2%. בשלב זה, לא כללנו בתחזית את ההשפעה של פיחות השקל והעלייה במחירי הנפט.

- נתוני שוק העבודה האמריקאי לספטמבר הפתיעו לטובה, אך מכלול האינדיקאטורים מצביע על מגמת היחלשות שלהערכתנו צפויה להימשך. עלתה הסבירות לתרחיש של “נחיתה רכה”.

- ה-FED צפוי להוריד ריבית בקצב מתון עד סוף השנה.

- באירופה התפרסם סקר אשראי הבנקאי שהיה חיובי. האינפלציה ממשיכה לרדת והאבטלה נמצאת בשפל.

- האג”ח בארה”ב אטרקטיבי להשקעה. אנו ממשיכים להמליץ על חשיפה בינונית למניות.

ישראל

בנק ישראל יאלץ להשאיר את הריבית בלי שינוי

במצב רגיל הנתונים הכלכליים היו גורמים לבנק ישראל להעלות את הריבית, אך נוכח הנסיבות היא צפויה להישאר ללא שינוי:

- מאז החלטת הריבית הקודמת בסוף אוגוסט האינפלציה הפתיעה כלפי מעלה והגיעה ל-3.6%.

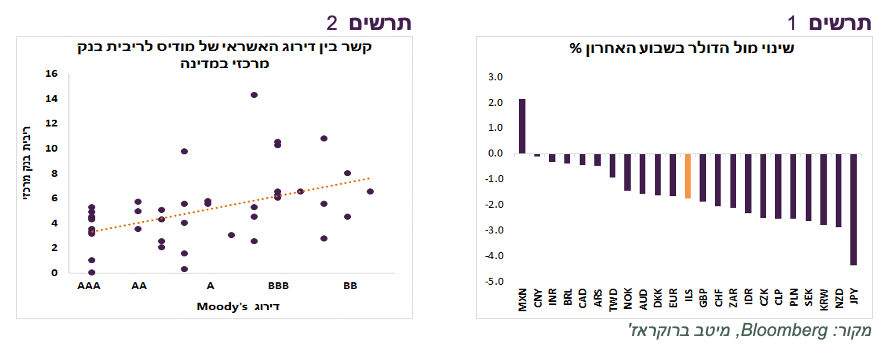

- השקל פוחת בכ-4% ביחס לדולר ובכ-2.6% ביחס לאירו. נציין שהנתונים הכלכליים האחרונים בארה”ב גרמו להפחתת התחזיות להורדת ריבית ה-FED והובילו להתחזקות משמעותית של הדולר. החלשות השקל לא הייתה יוצאת דופן לאחרונה. הדולר התחזק כמעט מול כל המטבעות בשבוע האחרון (תרשים 1).

- מחירי הדירות המשיכו לעלות.

- שוק העבודה התהדק עוד יותר עם הירידה באבטלה לרמת שפל היסטורית של 2.6%.

- שר האוצר התחיל אומנם לקדם את התקציב ל-2025, אך לא ברור בינתיים עד כמה הוא יכול להצליח במשימה. במיוחד על רקע ההערכות שהצורך בהתאמות התקציביות, שכבר לפני ההתפתחויות הביטחוניות האחרונות היו מאוד משמעותיות, רק יגדל.

- פרמיית הסיכון CDS עלתה לרמה הגבוהה ביותר מאז תחילת המלחמה (197 נ.ב. ל-10 שנים, תרשים 3). מרווח האג”ח הדולריות מעל ארה”ב גם עלה, אך הוא עדיין נמוך יותר מאשר בתחילת אוגוסט (תרשים 4). צריך רק לציין שמאז אוגוסט המרווח של אג”ח דולריות במדינות שונות ירד משמעותית.

- דירוג האשראי של ישראל ירד. באופן כללי, קיים קשר סטטיסטי בין רמת דירוג האשראי של מדינה לריבית בנק מרכזי. ככל שהדירוג נמוך יותר, הריבית בדרך כלל גבוהה יותר (תרשים 2).

| שורה תחתונה: בנסיבות הנוכחיות המיוחדות בנק ישראל צפוי להשאיר את הריבית ללא שינוי, אך להיות מוטרד מסיכון האינפלציה. |

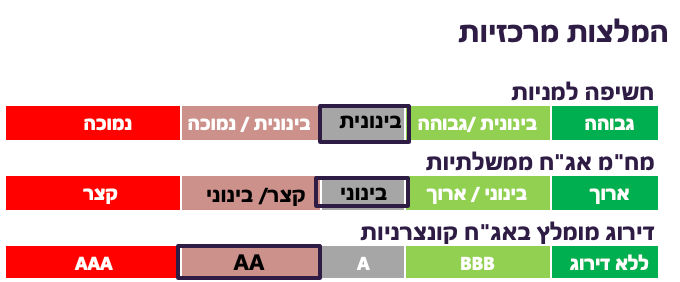

S&P מקלה בדירוג לעומת Moody’s, אך לא בתחזיות

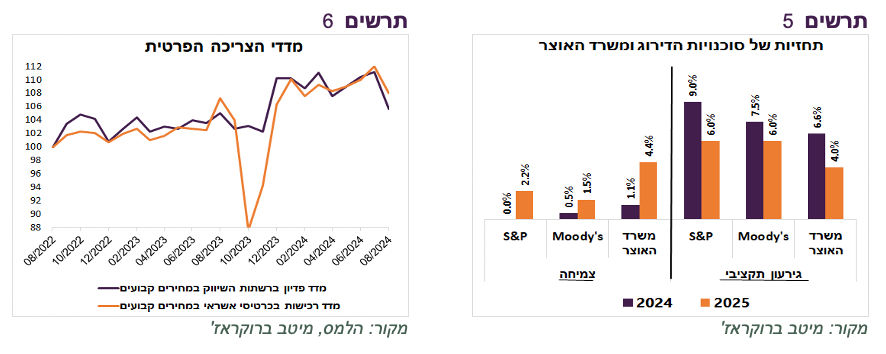

גם סוכנות S&P הורידה דירוג האשראי לישראל ל-A עם תחזית שלילית. להבדיל מ-Moody’s, S&P נמנעה מלהעביר ביקורת על הממשלה ובעיקר התרכזה בהחרפת הלחימה בצפון והשלכותיה. אולם התחזיות שלה בחלקן אף מחמירות יותר מאשר של Moody’s (תרשים 5).

ב-S&P לא צופים בכלל שתהיה השנה צמיחה. ב-2025 הם צופים צמיחה של 2.2%, בהשוואה לתחזית של 1.5% ב-Moody’s ו-4.4% במשרד האוצר. התחזית של S&P לגירעון ב-2024 עומדת על 9%, לעומת 7.5% ב-Moody’s ו-6.6% במשרד האוצר. ב-2025 S&P כמוMoody’s צופים שהגירעון יגיע ל- 6% לעומת משרד האוצר שבונה את התקציב עם גירעון מתוכנן של 4%.

הפער הנוכחי של שתי דרגות בין הדירוג של ישראל ב- S&P לבין Moody’s לא ייחודי. קיים פער חיובי של שתי דרגות בין S&P ל-Moody’s גם בסלובניה, קרואטיה, ספרד וטאיוואן. יש גם מקרים הפוכים בהם S&P החמירה בשתי דרגות לעומת הדירוג של Moody’s כגון בקזחסטן, פרו וקולומביה.

שוק האג”ח המקומי חוזר מהחגים אחרי הורדת דירוג נוספת, עלייה בפרמיות הסיכון ועלייה די חדה בתשואות בארה”ב.

עדכון לתחזית האינפלציה

בשבוע שעבר התפרסמו האינדיקאטורים לצריכה הפרטית בישראל בחודש אוגוסט. גם המכירות ברשתות השיווק וגם הרכישות בכרטיסי אשראי (כל הנתונים במונחים ריאליים) הצביעו על ירידה משמעותית באוגוסט (תרשים 6). יתכן שהסיבה לירידה לא קשורה לגורמים הכלכליים, אלא בעיקר לעלייה במתיחות הביטחונית שמשפיעה על הרגלי הצריכה. סביר שגם בספטמבר נתוני הצריכה יהיו חלשים בגלל מגבלות התגוננות של פיקוד העורף. הירידה בצריכה עשויה למתן עליות מחירים בחלק מהמוצרים והשירותים.

בעקבות נתוני הצריכה והעדכון לתחזית של מחירי הירקות והפירות, התחזית שלנו לאינפלציה לחודש ספטמבר ירדה מ-0.1% ל-0%. התחזית ל-12 החודשים הבאים ירדה ל-3.2%. בשלב זה, לא כללנו בתחזית את ההשפעה של פיחות השקל והעלייה במחירי הנפט.

עולם

שוק העבודה האמריקאי הפתיע לטובה, אך הוא עדיין מתקרר

כל שלושת האינדיקאטורים העיקריים שמתייחסים לשוק העבודה האמריקאי הפתיעו לטובה. תוספת המשרות הייתה גבוהה בכ-100 אלף מהתחזית תוך עדכון כלפי מעלה לחודשיים הקודמים. שיעור האבטלה ירד במפתיע כמעט ב-0.2% מ-4.22% ל-4.05%. השינוי בשכר הממוצע היה גבוה מהתחזיות.

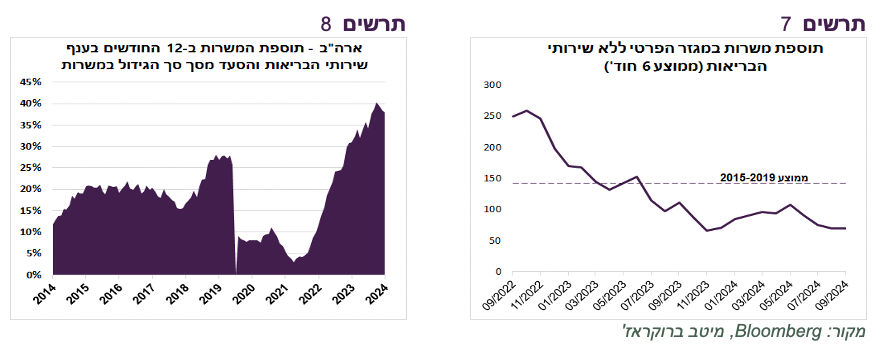

החלק הארי, כ-40%, מהמשרות החדשות שנוצרו בשנתיים האחרונה היו בענף שירותי הבריאות והסיעוד (תרשים 8), למרות שמשקל הענף בסך התעסוקה הוא כ-15% בלבד. תוספת המשרות במגזר הפרטי ללא שירותי הבריאות הייתה בחצי השנה האחרונה כ-70 אלף בחודש בממוצע, כמחצית מהתוספת החודשית שהייתה לפני הקורונה (תרשים 7). נציין כי בחודש ספטמבר שירותי המזון הצטיינו והוסיפו כ-70 אלף משרות.

הנתונים בהחלט היו מפתיעים, אך צריכים לקחת אותם בפרופורציה. הם נוטים לתהפוכות לפעמים בתדירות גבוהה. רק בשנה האחרונה השווקים נעו מספר פעמים מקיצוניות לקיצוניות בתחזיות לכלכלה ובהערכות לשינוי בריבית.

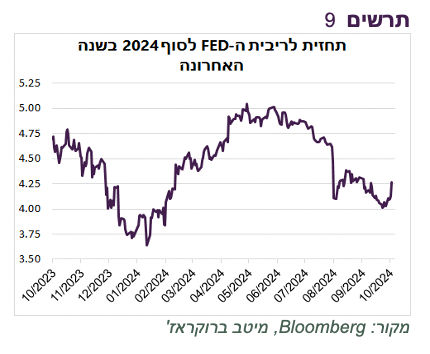

כפי שניתן לראות בתרשים 9 לפני שנה, באוקטובר 2023, השוק ציפה שהריבית תרד עד סוף 2024 בכ-0.5% בלבד. אחרי חודשיים בלבד, בסוף 2023 השוק כבר העריך שהריבית תרד בכ-1.75% (זוכרים ציפיות ל-6-7 הורדות ריבית של 0.25% ב-2024 בתחילת השנה?). אולם, באפריל החוזים כבר הצביעו שהשנה כמעט לא יהיו הורדות ריבית. אחרי פרסום נתוני שוק העבודה החלשים של חודשי הקיץ, ההערכות שוב התהפכו וחזרו לצפות להורדות ריבית חדות.

נזכיר שממש לפני שה-FED הוריד ריבית ב-0.5% ב-18/9, הציפיות היו לכמעט שלוש הורדות של 0.5% כל אחת עד סוף השנה וכעת שוב התהפכו ההערכות.

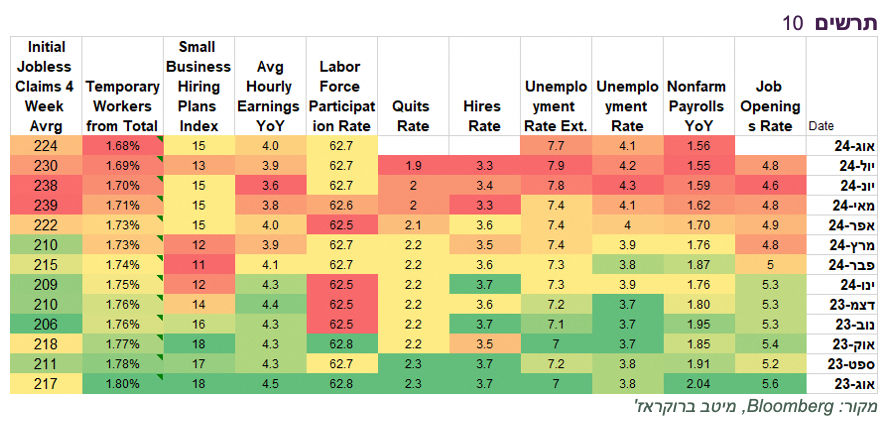

להערכתנו, מכלול הנתונים של שוק העבודה, כפי שמוצג בטבלה מטה (תרשים 10), בתוספת סקרי הצרכנים והעסקים בחודשים האחרונים משקפים באופן עקבי ששוק העבודה האמריקאי נמצא במגמת ההיחלשות. היחשלותו צפויה לבוא לידי ביטוי בצריכה הפרטית שכבר כעת הרכבה משתנה ומשקף צרכן חסכן וזהיר יותר.

| שורה תחתונה: מכלול הנתונים מראה שהתרחיש של “נחיתה רכה” הוא כעת בעל סיכויים גבוהים ביותר לעומת “אין נחיתה” או “נחיתה קשה”. |

תחזיות השווקים וה-FED התאחדו

בהתאם למדיניות ה-FED להגיב לנתונים שוטפים (Data dependence) הריבית צפויה לרדת בשיעור מתון והדרגתי בהחלטות הקרובות. התחזית לריבית עד סוף 2025 שגלומה בחוזים כמעט זהה כעת לתחזית ה-FED שפורסמה באוגוסט (תרשים 11). לפי תחזית זו, הריבית תרד בכל אחת משתי פגישות ה-FED שנותרו עד סוף השנה ב-0.25% ובעוד 1% בשנה הבאה.

בחודשים הקרובים האינפלציה לא אמורה להפריע לבנק המרכזי להוריד ריבית, אך התנאים הפיננסיים מאוד מקלים ועשויים להאט קצב הורדות ריבית. לא רק שוק המניות נמצא בשיא, אלא שמרווחי אג”ח חברות ירדו כמעט לשפל היסטורי (תרשים 12). התחממות יתר בשווקים מעלה סיכון פיננסי ומגבירה מידת הקלה במדיניות המוניטארית לרמות שה-FED לא בטוח מעוניין בהן.

נחיתה רכה טובה למניות, אבל…

אנו מעריכים שהסיכון לתחזית השווקים לריבית ה-FED מוטית כלפי מטה. בנסיבות אלה השקעה באג”ח האמריקאיות נראית אטרקטיבית. עלייה בסיכוי לתרחיש של “נחיתה רכה” משפר תחזיות לשוק המניות, אך בשלב זה אנו ממשיכים להמליץ על חשיפה בינונית לאפיק. השוק יקר, סנטימנט האנליסטים והמשקיעים חיובי מדי. הסיכון הגיאופוליטי גבוה.

גם הבחירות המתקרבות בארה”ב משקפות להערכתנו יותר סיכון מהזדמנות. לא נראה שמישהו מהמועמדים לנשיאות מועדף בבירור ע”י השווקים. הסיכון העיקרי של הבחירות נובע להערכתנו מכך שבשני בתי הנבחרים תשלוט אותה מפלגה. אם היא תהיה בצד של הנשיא שיבחר השלטון לא יהיה מרוסן ועלול להוציא לפועל מהלכים קיצוניים ושנויים במחלוקת שיש במצע הבחירות של שני המועמדים. אם בתי הנבחרים יהיו ממפלגה יריבה לנשיא השלטון עלול להיות משותק.

| שורה תחתונה: אנו ממליצים להגדיל חשיפה לאג”ח בארה”ב. באפיק המנייתי אנו ממליצים על חשיפה בינונית. |

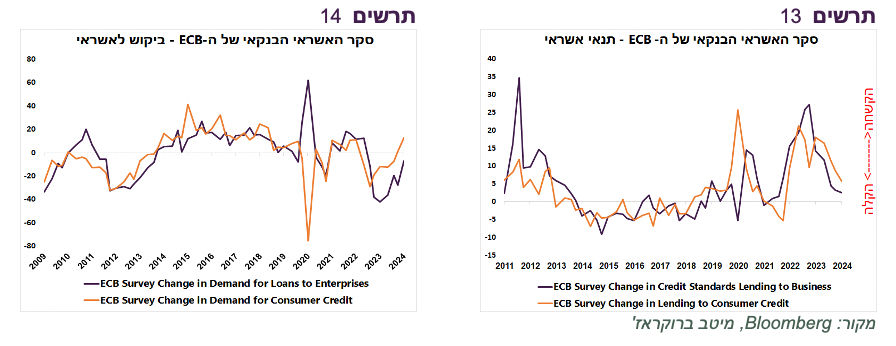

תוצאות מעודדות של סקר האשראי הבנקאי באירופה

הסקר הרבעוני של האשראי הבנקאי באירופה של ה-ECB הציג שיפור ניכר. נמשכת הקלה משמעותית בתנאי אשראי לעסקים ולמשקי הבית (תרשים 13). במקביל, גם הביקוש לאשראי עלה משמעותית, במיוחד מצד העסקים (תרשים 14).

נציין שבאירופה, להבדיל מארה”ב, האבטלה ממשיכה להיות בשפל היסטורי, למרות פעילות כלכלית חלשה הרבה יותר (תרשים 15).

האינפלציה באירופה ירדה בספטמבר מתחת ל-2%, לראשונה מאז יוני 2021, כאשר אינפלציית הליבה שירדה ל-2.7%, עדיין גבוהה יחסית (תרשים 16). מחירי השירותים ממשיכים להתייקר בקצב שנתי של כ-4%.

אלמלא המצב בגרמניה שבה הייתה צמיחה שלילית ברבעון השני והאבטלה עולה, ה-ECB היה אולי פחות ממהר להוריד ריבית בנסיבות אלה. אולם, סביר שהוא יוריד ב-0.25% בפגישה שתתקיים בעוד פחות משבועיים.